Kvůli zhoršující se pandemické situaci vláda opět zpřísňuje opatření. Se zpožděním, ale přece reaguje na zhoršující se skóre proti pandemického systému PES. Po dvou týdnech opět zavřou restaurace, hotely a penziony, bazény, vnitřní sportoviště, galerie a knihovny. Zůstanou ovšem otevřeny obchody.

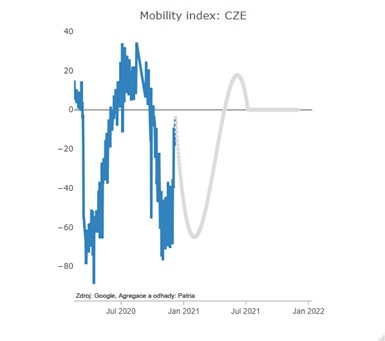

Z pohledu dalšího vývoje pandemie bude klíčové, jak výrazně Češi v průběhu vánočních svátků omezí sociální kontakty, popřípadě jak při nich budou zodpovědní (budou podstupovat preventivní testy). Rozvolnění vládních opatření vedlo v posledních dvou týdnech k poměrně rychlému nárůstu sociálních kontaktů – mobility index ukazoval na pohyb Čechů v obchodech a v rekreačních zařízeních v polovině listopadu zhruba 40-50 % pod normálem posledních let, zatímco poslední dny se ten samý index pohybuje 5-10 % pod normálem.

Pokud vládní opatření a chování lidí sníží v nejbližších dnech číslo R zpátky pod jedničku a do deseti až čtrnácti dnů se vrátíme k úrovním okolo 0,8, může už druhá polovina ledna vypadat “veseleji”. Na druhou stranu, pokud bychom se zasekli s reprodukčním číslem jen těsně pod úrovní 1, těžko bychom se do efektivního nasazení vakcíny zbavili komunitního šíření viru a mohli si dovolit výrazněji uvolnit vládní proti pandemická opatření.

Trhy včetně koruny však v tuto chvíli na novou vlnu vládních nařízení již nereagují tak negativně. Více je stále zajímá “rychlost” zavádění vakcíny, fiskální impulsy a další vývoj měnové politiky…, tím pádem i středeční zasedání Fedu a čtvrteční ČNB.

*** TRHY ***

CZK a dluhopisy

Česká koruna zůstává relativně stabilní pod 26,40 EUR/CZK. Nová vlna opatření ji nechala relativně chladnou a pozitivně reaguje na slušnou náladu na globálních akciových trzích. V dalším průběhu týdne bude důležité sledovat zejména středeční zasedání Fedu a čtvrteční ČNB, která bude pravděpodobně reagovat na chystaný silný vládní fiskální impuls.

Zahraniční forex

Zatímco eurodolar zcela ignoruje přicházející zprávy o brexitu, tak libra je přece jenom vnímá citlivěji. Včera byly obě strany (Londýn a Brusel) přece jenom optimističtější, pokud jde o posun v jednání (údajně je ve hře jen rybolov), což libra uvítala mírným posílením. Nicméně jednání budou pokračovat i dnes…

Odpoledne se do hry dostanou i americká makrodata – konkrétně podnikatelská nálada v New Yorku. Ta nemusí vyznít s ohledem na částečně obnovený lockdown vůbec dobře, což by dolaru mohlo lehce zatopit.

Po obědě také zasedá maďarská centrální banka. MNB by sazby měnit neměla, ale silnější forint a nižší inflace jí může přimět k holubičímu komentáři.

Ropa a zlato

Denní vypořádání na aktivním kontraktu ropy WTI proběhla na ceně 46,99 USD za barel (+0,9 %). Sentiment nepřerušilo ani prohlášení OPECu o nízké očekávané poptávce po komoditě. Trojská unce zlata zlevnila o 6 desetin procenta na 1.828 USD.

Akcie

Akciové trhy v zámoří startovaly týden smíšeně. Zatímco širší indexy mírně korigovaly, technologickým akciím se dařilo. Celkově je z pohledu do složení S&P 500 patrné, že favority byly informační technologie s růstem o 0,9 % a vyšší osobní spotřeba (+1,05 %). Naopak průšvih je to u financí (-0,9 %) a energetiky (-3,1 %). Index Dow Jones Industrial Average skončil na úrovni 29.859 bodech (-0,6 %). S&P 500 začal týden o 4 desetiny níže na 3.647 bodech. Technologický Nasdaq Composite končil v zelené barvě (12.440 b.; +0,5 %).