Bylo by přínosné, kdyby ekonomická politika vyspělých zemí byla proticyklická. Tedy kdyby během recese podporovala ekonomickou aktivitu a naopak. Takové přání vyjadřuje na začátku jedné ze svých posledních analýz hlavní ekonom francouzské investiční banky Natixis Patrick Artus. Dodává a na praktických příkladech ukazuje, že realita je ovšem odlišná.

Artus míní, že fiskální i monetární politika musí být plně proticyklická. To znamená, že nestačí jen stimulovat v době recese, ale k tomu je nutné utahování v době, kdy ekonomika prochází boomem. Pokud k tomu nedochází, nese to například neustálý růst vládního zadlužení. Fiskální a monetární politika ale není zdaleka vším, co na ekonomiku může působit procyklicky namísto toho, aby docházelo k tlumení cyklu.

Ekonom poukazuje na regulaci bankovního sektoru, konkrétně na kapitálové požadavky. Během recese či ekonomického útlumu totiž dochází k většímu počtu bankrotů, roste objem nesplácených a nekvalitních úvěrů, což má negativní dopad na bankovní kapitál. A následně na úvěrovou nabídku, což je vyloženě procyklický faktor. Artus k tomu dodává, že v roce 2020 byl tento jev eliminován vládními zárukami úvěrů.

S podobným efektem se setkávají institucionální investoři v případě, že čelí požadavkům na výši kapitálu. I oni totiž realizují během recese ztráty, což snižuje jejich kapitál a následně jejich schopnost a ochotu kupovat a držet riziková aktiva. Ve výsledku je tak regulační požadavky nutí chovat se procyklicky. K tomu Artus míní, že ve většině vyspělých zemí (mimo USA a Kanadu) nefunguje proticyklicky ani výše podpory v nezaměstnanosti.

Ekonom tedy uzavírá svou úvahu s tím, že zatímco by bylo žádoucí, aby celková ekonomická politika vyspělých zemí vyhlazovala cyklus, realita je tomu vzdálená. Platí to o fiskální a monetární politice, regulaci bank a finančního sektoru i podpory v nezaměstnanosti. Občas sice vlády zasáhnou na ad hoc bázi tak, jako tomu bylo v případě zmíněných úvěrových garancí. Nicméně namístě by bylo systematické řešení.

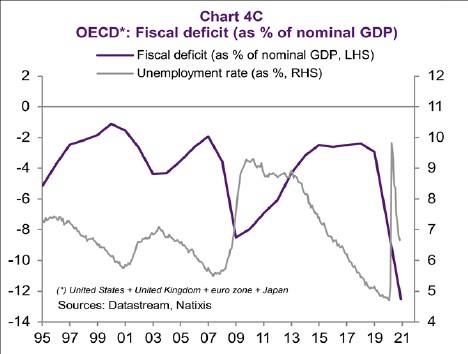

Artus ve své analýze ukazuje i následující dva grafy. První z nich popisuje vývoj nezaměstnanosti jako ukazatele fáze ekonomického cyklu a vývoj rozpočtových deficitů vyspělých zemí jako ukazatele míry uvolněnosti fiskální politiky:

Zdroj: Natixis

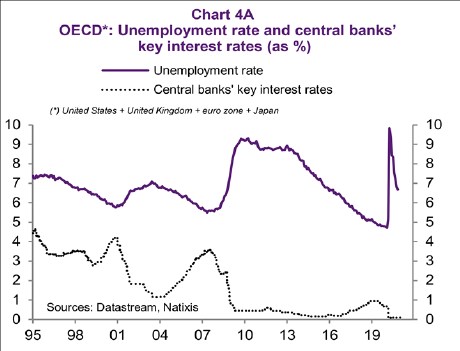

Druhý obrázek srovnává opět vývoj nezaměstnanosti, ale tentokrát s výší sazeb centrálních bank zemí OECD:

Zdroj: Natixis