Brookings Institute přišel s odhadem toho, jak rozpočty americké vlády působily po roce 2000 na americké hospodářství – zda jej v celku brzdily, či naopak stimulovaly. Ideálně by první možnost měla nastat v době boomu, kdy má ekonomika tendenci se přepalovat. A druhá zase během útlumu či recese. To vše v celku tak, aby se nezvyšovaly vládní dluhy. Jaká je praxe?

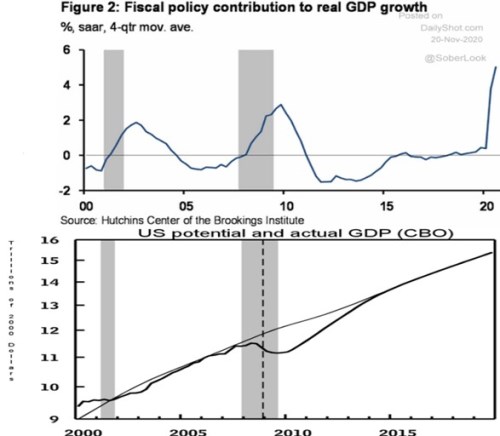

Onen dopad fiskální politiky v USA je zobrazen v prvním grafu, který vyloženě vybízel k tomu najít graf s produkční mezerou. Motivace je jasná a byla naznačena v úvodu: Pokud se ekonomika přepaluje, nejsou volné zdroje a rostou nerovnováhy, vláda může a snad by i měla šlapat na brzdy. To znamená, že by měla spořit a eliminovat tak výdajový boom domácností (a splácet své dluhy, či dokonce akumulovat aktiva). Pokud je ekonomika naopak v recesi, či útlumu, vláda by měla své výdaje zvýšit a jít proti chování soukromých subjektů, které navyšují své úspory (hovoříme o poptávkovém útlumu).

Druhý graf konkrétně ukazuje vývoj produktu potenciálního (čeho je hospodářství schopno bez přepalování) a čeho skutečně dosáhla. Takže: Před recesí roku 2001 se přepalovala a fiskální politika brzdila. S následným pádem pod potenciál začala fiskální politika stimulovat a skončila v podstatě v době, kdy se produkt vrátil na potenciál. S nástupem následující recese se fiskální politika opět uvolnila a pokud dáme stranou přesné načasování a úvahy o ideální míře stimulace, šlo vše doposud v principu tak, jak má:

Někdy v roce 2012 se fiskální politika ale překlopila opět do brzdy, přestože produkt se nacházel stále znatelně pod potenciálem. Oba grafy pak ukazují i zajímavý pohled na fiskální politiku v době vlády pana Trumpa. Na její hodnocení tu ale není prostor, protože to bychom museli hodnotit věci jako je průsak stimulace do obchodních deficitů, či třeba podporu cen akcií a následný efekt bohatství a jeho dopad na ekonomickou aktivitu.

Dnes bych v souvislosti s uvedeným spíše poukázal na to, že docela často můžeme slyšet různá „vodítka“ hovořící o tom, jak by se vlastně měla chovat vláda. U nás se třeba z evidentních důvodů jednu dobu intenzivně rozebírala teze, že vláda se má chovat jako firma. V souvislosti s dluhy zase můžeme slyšet, že vláda se má chovat jako zodpovědné domácnosti. Z mého pohledu jsou obě tvrzení trochu ošemetná:

Chápu, co se autor snažil říci příměrem vlády k firmě, ale vládnutí není ani zdaleka jen o nákladové efektivitě. A zatímco během recese firmy všemožně snižují náklady a investice, vláda (s celkově stabilní fiskální pozici) by tak činit zrovna nemusela, jinak cyklus jen prohloubí. Zrovna tak by vláda během boomu nemusela sekundovat firmám a domácnostem v nákupní euforii. Chápu také, co chtějí lidé říci přirovnáním k zodpovědně se chovajícím domácnostem, ale vládnutí není ve fiskální oblasti o tom, mít vždy nulové dluhy. Opět je o tom, mít deficity v pravý čas a přebytky v pravý čas.

Vláda, když už tu je, by se tak nejspíš měla chovat jako...vláda. A třeba nebýt v zajetí Keynesových „zvířecích pudů“ tak, jako firmy, či domácnosti. Nedávno jsem tu v této souvislosti psal o fiskálních a monetárních autopilotech, ale tím nechci říci, že na toto téma mám nějaký vyhraněný názor. S autopiloty to také není vždy lehké.

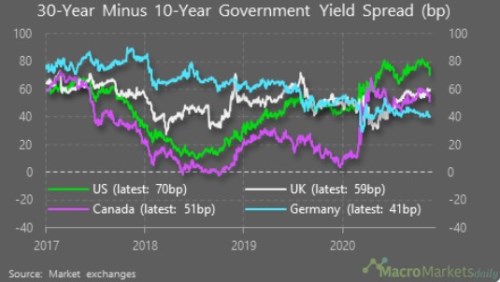

Pro ty, které zajímá zejména aktuální vývoj v ekonomice ještě jeden, s vládními financemi související, graf. Ukazuje sklon výnosové křivky – rozdíl mezi výnosy krátkodobých a dlouhodobých obligací. Tento graf tu aktualizovaný ukazuji opakovaně, protože tento rozdíl může být slušným indikátorem důvěry investorů v sílu oživení: Čím větší důvěra, tím větší onen rozdíl a naopak. Protože tato důvěra zvedá dlouhodobější růstové a inflační očekávání a tudíž výnosy delších obligací (tlačí dolů jejich ceny). Podle grafu se situace v posledních dnech docela změnila protože Severní Amerika zamířila dolů, zatímco UK nahoru. Jen Německo si drží směr: