Morningstar přišla se seznamem nejvíce podhodnocených „climate-friendly“ akcií. Vévodí mu biotechnologická Incyte, jejíž cena akcií je prý na pouhých 67 % odhadu férové hodnoty. Z jedenácti uvedených titulů je přitom hned šest biotechnologických, či farmaceutických, zbytek tvoří software a ViacomCBS. Ten je na cca 3 odhadu fundamentální hodnoty a nedávno také přinesl jeden zajímavý korporátně – investiční příběh. Možná relevantní pro současný vývoj na celém trhu – druhý bod dnešní úvahy.

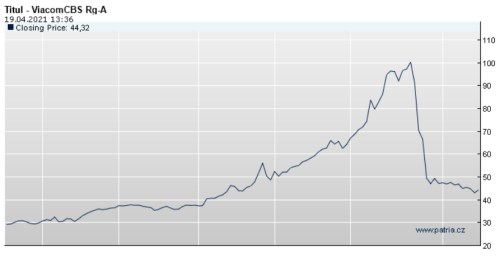

1. Hodnota zábavy: Následující graf ukazuje vývoj ceny akcie ViacomCBS za posledních půl roku:

Morningstar pozoruhodný vývoj komentuje s tím, že březnový propad vyvolalo oznámení o vydání nových akcií. Co současná valuace? Kapitalizace firmy nyní dosahuje 24,7 miliard dolarů. Beta, jako měřítko systematického rizika, se pohybuje na 1,73, takže požadovaná návratnost by měla být nad 11 %. Za poslední rok vyplatil Viacom na dividendách 600 milionů dolarů a pokud by tak činil dál, současná hodnota tohoto toku peněz je podle mých kalkulací 5,4 miliardy dolarů. Tedy hodně pod kapitalizací. Na ní se dostaneme, pokud necháme dividendy růst ročně o 8,7 %.

Mezi lety 2019 a 2020 zvýšila firma dividendu jen mírně, oněch téměř 9 % „do nekonečna“ není tak z tohoto pohledu žádnou nízkou laťkou. Navíc pokud bychom počítali s tím, že za deset let již firma poroste „jen“ stejným tempem jako nominální produkt (nijak pesimistických 5 %), tak by musela po osm let na ospravedlnění své kapitalizace zvyšovat dividendy o 22 %:

Na druhou stranu ale firmě v roce 2020 po investicích zbyly téměř 2 miliardy dolarů. Zadlužení se nezdá být na nějak kritických úrovních a rezervy pro navyšování dividend by tu tak mohly být velké, i kdyby firma toto své volné cash flow výrazně nezvyšovala. Pokud bychom se při valuaci odpíchli od volného toku hotovosti (ony cca 2 miliardy), tak na ospravedlnění kapitalizace stačí podle mých kalkulací asi 3 % růst ročně. Tedy inflace plus cca 1 % reálného růstu.

Tato 3 % (a podle Morningstar zřejmě více) by měl zajistit Paramount+, a Viacom mají k tomu dispozici rozsáhlou filmo- a seriálotéku, včetně SpongeBob, NCIS, Star Trek, či Mission: Impossible. Konkurence v odvětví se ovšem zvyšuje. Každopádně, jak bylo uvedeno, Morningstar dochází k závěru, že tahle firma je zelená a výrazně podhodnocená.

2. Tolik nových akcií. Vydání nových akcií v době, kdy by jejich cena měla být hodně, respektive (s ohledem na hodnotu) příliš vysoko, je transferem hodnoty od nových ke stávajícím akcionářům. Zjednodušený příklad:

Akcie má hodnotu 10 dolarů, obchoduje se ale za 20 dolarů. A za tuto cenu je vydána akcie nová. Firma tak má aktiva, která generují pro akcionáře hodnotu ve výši 10 dolarů (jako na počátku). K tomu má nyní v rozvaze ještě hotovost ve výši 20 dolarů (z vydání nové akcie). Celkově je tak hodnota vlastního jmění tvořena 30 dolary, na akcii tedy 15 dolarů. Transfer hodnoty od nových ke starým.

Lépe by tomu bylo v případě, že by firma oněch 20 dolarů dokázala investovat s vysokou návratností. Pokud by hodnota této investice dosáhla třeba 30 dolarů (zisk 10 dolarů), hodnotu vlastního jmění by opět tvořilo 10 dolarů původního podnikání a 30 dolarů generovaných výborně investovanými „novými“ 20 dolary. Na akcii tedy 20 dolarů. A tento šťastně končící příběh by se mohl uzavřít tím, že již na počátku se akcie obchodovala za 20 dolarů „správně“, protože investoři již dopředu dobře odhadli celý tento vývoj. The End.

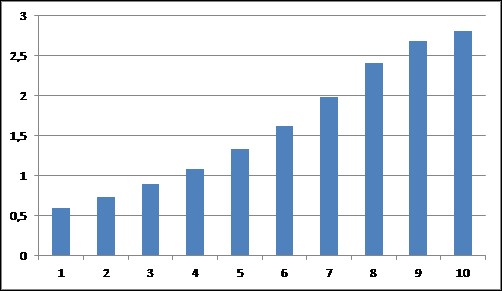

Nebo ještě ne. Následující graf ukazuje čtvrtletní vývoj nabídky nových akcií na americkém trhu. Tedy na trhu, kde obecně valuace nejsou zrovna konzervativní.

Zdroj: Twitter