Včera jsem tu psal o tom, že podle Morningstar je výrazně podhodnocena společnost , podobné by to mělo být u softwarové společnosti Splunk. Ta je podle Morningstar na pouhých 64 % své férové hodnoty a dnes se na ní podíváme spolu s plošnějším pohledem na rotaci k menším firmám.

1. Podhodnocený Splunk? Splunk je firmou, která se pohybuje v oblasti strojového učení a takzvané „log analýzy“. Nebudu předstírat, že jí nějak rozumím - podle wiki jde o „umění a vědu“, které se snaží dostat smysluplné informace z počítačových záznamů (tedy z oněch „logs“). Morningstar se domnívá, že Splunk má určitou konkurenční výhodu a jelikož analýza „velkých dat“ bude pro firemní sektor stále důležitější, měla by prý firma mít před sebou slibnou budoucnost. K ní by jí měl napomoci i přechod na cloudové služby.

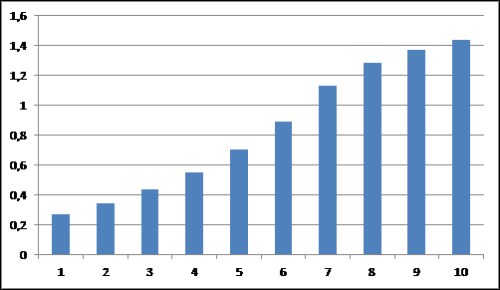

Beta akcie (měřítko rizika) je podle dat Morningstar na hodnotě 1,29.Požadovaná návratnost mi tak vychází na 8,7 %. Firma za posledních 12 měsíců na volném toku hotovosti prodělala 0,24 miliardy dolarů, v záporu byla i na provozní úrovni. V roce 2019 byla na provozní úrovni 0,3 miliardy dolarů v plusu, po investicích 0,27 miliardy dolarů v plusu. Pokud bychom předpokládali, že letos se dostane na stejné výsledky, pak by kapitalizaci ve výši 22,7 miliardy dolarů ospravedlnilo, kdyby se volný tok hotovosti vyvíjel následujícím způsobem (s tím, že po desátém roce roste o 5 % ročně, tedy v souladu s 2 % inflací a 3 % reálným růstem ekonomiky):

Podle tohoto scénáře by tedy firma musela do deseti let zvýši svou velikost (měřeno cash flow po investicích) více než pětkrát. Pokud by pak měl pravdu Morningstar s oním podhodnocením, muselo by to podle mých kalkulací být cash flow větší téměř devětkrát.

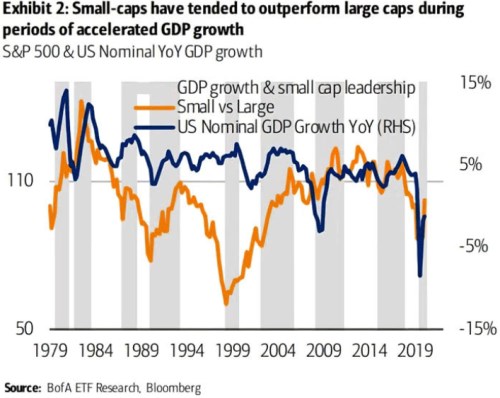

2. Produkt a malé vs. velké: Splunk není gigantickou firmou, ale také žádným drobečkem. Za malé společnosti obchodované na trhu jsou obvykle považovány ty s kapitalizací několik málo miliard dolarů. A právě jim bych se chtěl krátce věnovat v druhé části své dnešní úvahy. I proto, že o rotaci k malým firmám se hodně hovoří v rámci otevírání ekonomiky a očekávaného ekonomického boomu. Následující graf porovnává právě vývoj produktu americké ekonomiky s tím, jak si vedou akcie malých společností (relativně k těm velkým):

Zdroj:

Nadpis ke grafu tvrdí, že malé firmy si obvykle vedou lépe v prostředí boomu. Asi ano, za pozornost ale možná stojí spíše trend. Od počátku osmdesátých let dostávaly malé firmy trendově na frak od těch větších, obrat nastal na vrcholu technologické bubliny a svého vrcholu si malé firmy užívaly pár let po finanční krizi. Pak jejich relativní návratnost opět postupně slábla a prudce se propadla na počátku roku 2020. Následné zvednutí šlo ruku v ruce právě s tím, jak se změnil cyklický vývoj. Bude ale velký rozdíl, zda tento cyklický faktor půjde proti, nebo s nějakým trendem.