Komodity jako celek mohou mít potenciál pro další asi 10% růst, který by mohl být tažen zejména energiemi a průmyslovými materiály. Pro Bloomberg Markets to uvedl Dominic Schnider z UBS Global Wealth Management. Na čem zakládá svůj výhled pro další posilování komodit?

V první řadě je tu cyklus – jak ukazují PMI, ekonomika sílí. K tomu se přidávají strukturální faktory v některých sektorech. Týká se to například mědi a jejího využití v elektromobilitě. A měď je také příkladem komodity, které se týkají určitá úzká hrdla na straně těžby a produkce. U ropy je zase patrná „dobrovolná disciplína“ členů tohoto kartelu, která se také projevuje na nabídkové straně trhu, míní Schnider.

Rizikem by pro komodity a zejména průmyslové kovy mohla být například Čína, a to v případě, že by tamní vláda šla cestou většího omezení úvěrové expanze. Ohledně výhledu pro zlato, které si za poslední rok nepřipisuje takové zisky, jak někteří čekali, Schnider poukázal na rostoucí reálné sazby v USA. Sílící ekonomika by přitom měla táhnout nahoru sazby nominální a to se odrazí i v sazbách reálných.

Schnider podle svých slov spíše počítá s tím, že se cena vydá k 1 600 dolarům. K tomu expert dodal, že na posilování zlata by bylo třeba, aby se změnil tok peněz na tomto trhu. Došlo sice ke stabilizaci na straně jejich odlivu, ale na růst cen by bylo třeba, aby posílil příliv investičních fondů. Bez toho by pro zlato bylo těžké udržet si ceny blízké 1 800 dolarům.

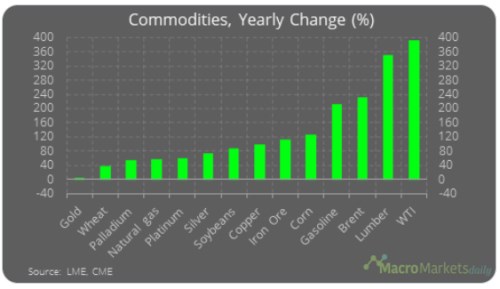

Jaký je nejlepší indikátor dalšího vývoje na komoditách? Schnider odpověděl, že on se dívá na ISM a PMI a dobrým vedoucím indikátorem může být akciový trh. Ten se totiž dívá více do budoucnosti než trhy komodit, které se spíše obchodují na základě toho, co se děje právě nyní. Následující graf ukazuje vývoj cen hlavních komodit za poslední rok. Zdaleka nejvyšší zisky si připisuje ropa, nejnižší zisky naopak realizovalo zlato:

Zdroj: Twitter

Rebecca Babin ze CIBC Private Wealth Management hovořila na Bloomberg Markets v souvislosti s cenami ropy a motorových paliv o tom, že v USA se začíná zvedat mobilita, ale na globálních trzích se projevuje to, že oživení není synchronizované a je vychýlené právě směrem k USA a také k Číně. Naopak rozvíjející se trhy zaostávají.

Zdroj: Bloomberg Markets,