V americké ekonomice se nyní setkává sílící poptávka a určité problémy na nabídkové straně. Není tak překvapením, že poslední data, která z ekonomiky přicházejí, toto odrážejí, a to včetně jejich vysoké volatility. Důležité je, že hospodářství prochází oživením. Pro Bloomberg Markets to uvedla prezidentka Federal Reserve Bank of Cleveland Loretta Mester. Ohledně návratu k normálnímu životu uvedla, že ona sama „ještě nosí roušku, když jde ven,“ ale míní, že lidé se budou stále více vracet k běžnému životu. Jak prezidentka vidí další hospodářský vývoj a monetární politiku?

Tenze na nabídkové straně ekonomiky jsou nyní patrné na cenách energií, již předtím tomu tak bylo třeba u stavebního dříví a rostoucích komoditách. To se projevuje na inflaci, ale monetární politika musí brát do úvahy i očekávaný vývoj v celém letošním roce. Ten počítá s tím, že tyto tenze pominou a inflace opět klesne. Mester k tomu dodala, že pro ni osobně jsou rozhodující dlouhodobá inflační očekávání. Na otázku, jak interpretovat výraz „přechodný“ růst inflace, odpověděla, že je to otázka zmíněných problémů na nabídkové straně ekonomiky – zda jde o tenze, které přetrvají, nebo budou odstraněny.

Podle ekonomky nedojde k tomu, že by všechna nabídková úzká hrdla zmizela během velmi krátké doby. Některá z nich budou přetrvávat po delší dobu, ale rozhodující je, zda ovlivní inflační trend. Podle jejího názoru ne. Fed pak dává jasně najevo, že nechce svou politiku založit jen na projekcích, ale i na skutečných datech přicházejících z ekonomiky. Včetně inflace – i u ní musí být znatelný skutečný posun inflace, a to nad 2 %. Významný je i vývoj na trhu práce a Fed chce vidět, že „na trh práce přichází více lidí“.

Podle ekonomky je současný přístup Fedu vhodný právě v prostředí, kdy se v ekonomice střetává řada sil jak na straně nabídkové, tak poptávkové. Jeho cílem je přitom vedle inflace i plná zaměstnanost. Centrální banka nyní podle ekonomky drží dobře nastavenou politiku, která odráží možná rizika. „Myslím si, že výhled je velmi dobrý, musíme to nechat běžet o něco déle. S otevíráním ekonomiky po tak hlubokém šoku přicházejí problémy a to vidíme v současných datech,“ řekla Mester.

Může dojít k tomu, že by trhy reagovaly velmi citlivě ve chvíli, kdy Fed začne hovořit o změně své politiky? Podle ekonomky by to samozřejmě nebyl pozitivní vývoj. Ona sama doufá, že Fed bude dostatečně otevřený a dobře zdůvodní motivaci k takové změně, takže k problémům na trzích nedojde. Volatilita je ale pro finanční trhy typická a Fed se může jen snažit o co nejlepší komunikaci.

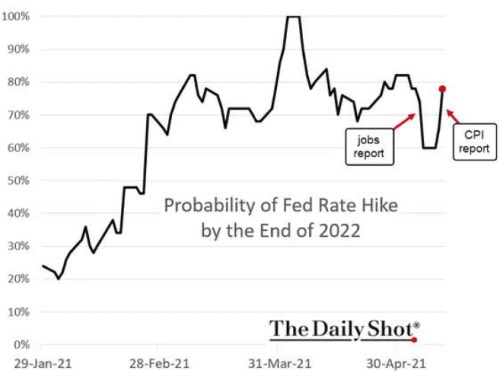

Následující graf ukazuje, jak se mění pravděpodobnost zvýšení sazeb do konce roku 2022. Poslední čísla z trhu práce tuto pravděpodobnost znatelně snížila, opačný efekt ale měla zase čísla týkající se inflace:

Zdroj: , Bloomberg Markets, Youtube