Minulý týden jsme se dívali na seznam od Morningstar, který zahrnoval její tipy na podhodnocené akcie, kterým se cena navíc hýbe směrem nahoru – mají to správné momentum. Záhy na to Morningstar píše o šesti fastfoodových akciích a těm bych se rád věnoval dnes. A na závěr krátce o globální minimální dani.

1. Restaurační návratnosti: Na onen restaurační seznam se dostávají známá jména Chipotle, Dominos, , Yum, a Restaurant Brands. Co je na seznamu zajímavé, je valuační atraktivita, nebo spíše neatraktivita těchto společností. Zatímco by mělo jít o firmy se znatelnou konkurenční a značkovou výhodou, ceny jejich akcií se pohybují více či méně nad hodnotami odhadovanými Morningstar. Nejvíce u Dominos (cena 22 % nad odhadem hodnoty), nejméně u (1 %).

Zde by ale asi bylo dobré připomenout, že cena na úrovni odhadu hodnoty neznamená, že by akcie nebyla zajímavá. Pokud k tomu dojde, měly by akcie vynášet „jen“ požadovanou návratnost. Pokud tedy má například Chipotle betu ve výši 1,63 (beta na 1 znamená stejné riziko, jako celý trh), požadovaná návratnost se u ní může nyní pohybovat kolem 9 %. A pokud by cena byla na námi odhadované hodnotě, znamená to, že akcie by měla vynášet právě těchto 9 %.

Pokud je cena akcie nad odhadem hodnoty (podle Morningstar třeba zmíněná Dominos), a tento odhad se ukáže být relevantní, je návratnost pod návratností požadovanou. A uvažovat můžeme o tom, že na trhu s celkově našponovanými valuacemi se hledání podhodnocených akcií posouvá k hledání akcií nepředražených, vynášejících „alespoň“ to, co vynášet mají – relativně k jejich riziku.

2. Valuace a volný tok hotovosti: Morningstar každopádně píše, že u zmíněných akcií je dobré s nákupem počkat na korekci – silné firmy, ale radši počkat. Což je taky informace. Já jsem si pro zajímavost dal do tabulky jejich kapitalizaci a volný tok hotovosti za posledních 12 měsíců a za fiskální rok 2020. Data a výsledné poměry jsou v tabulce:

U Chipotle tedy investorům nyní stačí, aby aktuální volný tok hotovosti dosahoval jen asi 1 % kapitalizace, u Domina naopak v druhém extrému musí volné cash flow současnosti „pokrývat“ 3,3 % kapitalizace. Rozdíly můžeme v první rovině vysvětlovat tím, že jedna akcie může být třeba podhodnocená, druhá naopak předražená. Ale i u férově naceněných titulů může být onen poměr dost rozdílný, a to ze dvou důvodů: Rozdílný očekávaný růst a rozdílné riziko (nebo ještě možnost, že FCF se výrazně liší od toho, co je skutečně k dispozici akcionářům). Jak je to u těchto dvou extrémů?

Domino má betu ve výši 0,48, mělo by tedy jít málo rizikovou věc. Chipotle má betu více než trojnásobnou, tedy mnohem vyšší riziko. To by samo o sobě znamenalo, že Domino by mělo mít znatelně vyšší valuační násobky (navíc je podle Morningstar předraženější). Jenže my vidíme pravý opak. Vysvětlení by tedy podle výše uvedeného mělo spočívat v očekávaném růstu: Chipotle má přes mnohem vyšší riziko vyšší valuační násobky, a to by mělo z fundamentálního hlediska znamenat, že investoři tu čekají mnohem větší zvýšení toku hotovosti než u Domina.

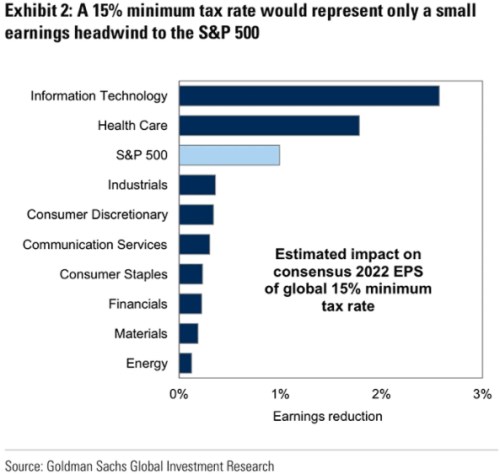

3. Globální minimum: se s námi dělí o své kalkulace týkající se dopadu možného zavedení globálního minima u daně ze zisků. Pokud by dosáhlo 15 %, bude podle ekonomů banky představovat jen mírnou brzdu ziskovosti amerických obchodovaných firem. V celém indexu by konkrétně zisky očekávané pro rok 2022 klesly asi o 1 %, nejvíce by se krok dotknul IT a zdravotní péče. Naopak materiály, energetika a finance by jej moc nepocítily.

Zdroj: