Česká národní banka dnes pravděpodobně bude následovat včerejší rozhodnutí maďarské MNB a poprvé po startu pandemie zvýší úrokové sazby. Střední Evropa se tak dostává do hledáčku investorů jako místo, kde se probíhající inflační vlna bere vážněji než v eurozóně. A to po právu. Jak už jsme psali na začátku týdne, riziko průsaku dnešní vysoké výrobní inflace do mzdových vyjednávání je na přehřívajícím se českém pracovním trhu výrazně vyšší než ve většině zemí eurozóny.

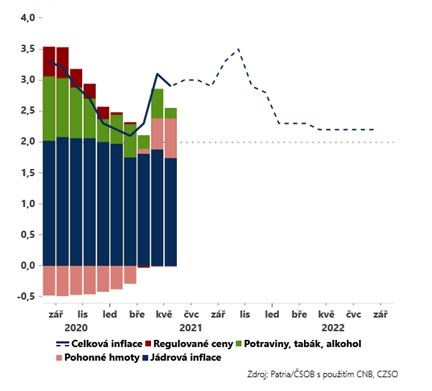

Česká výrobní inflace zejména kvůli rychle zdražujícím kovům a energeticky náročným výrobám dosáhla v květnu skoro desetiletých maxim, zatímco počet nezaměstnaných oproti očekávání centrální banky oproti začátku roku setrvale klesá. Zejména firmy ve stavebnictví a v částech průmyslu hlásí nedostatek pracovníků jako jeden z hlavních problémů. I když spotřebitelská inflace se zatím výrazně neodchyluje od poslední prognózy (2,9 % v květnu), rychle rostoucí výrobní ceny a napjatý trh práce jsou samy o sobě dostatečným důvodem pro start normalizace měnových podmínek. Zvlášť ve chvíli, kdy se zdá, že pandemická situace začíná být v Česku (alespoň s výhledem na léto) pod kontrolou a ani koruna není o moc silnější, než uvádí poslední dubnová prognóza. Ta předepisuje centrálním bankéřům zvyšování úrokových sazeb od poloviny letošního roku a velká většina bude chtít dnes tohoto “volání” uposlechnout.

Počítáme s tím, že ČNB dnes zvýší úrokové sazby o 25 bps a doručí trhům relativně jestřábí komentář ukazující na pokračování růstu sazeb. Sami v tomto roce očekáváme ještě jeden růst sazeb v listopadu a pak dva až tři růsty sazeb v příštím roce. Poslední prognóza předepisuje ještě rychlejší růst sazeb. Tomu v tuto chvíli nevěříme zejména s ohledem na pokračující pandemickou nejistotu směrem k podzimu a zimě 2021/2022.

Pokud nicméně dnes ČNB vedle růstu sazeb doručí trhům i jestřábí komentář, může to pomoci výnosům na krátkém konci české křivky ještě vzhůru a pro korunu to bude bezesporu plus. To ovšem za předpokladu, že na globálních akciových trzích vydrží slušná nálada z posledních dvou dní.

*** TRHY ***

CZK a dluhopisy

Česká koruna se pomalu dostává zpátky do kondice. Do karet jí hraje lehce měkčí rétorika z Fedu a pozitivní očekávání před ČNB. Na začátku týdne jsme koruně nedávali vzhledem ke špatné náladě na globálních trzích moc šancí ocenit pozitivně červnové zasedání ČNB. Stabilizace akciových trhů a eurodolaru však dává české měně prostor tohoto zasedání využít k návratu k silnějším úrovním.

Zahraniční forex

Včerejší komentáře přicházející nejen z Fedu, ale i z ECB lehce podpořily eurodolar. Představitelé Fedu (Powell, Williams, Mesterová i Dalyová) se drželi mantry o dočasnosti inflace a dávali najevo, že úvahy o útlumu nákupu dluhopisů směřují až na konec tohoto roku. Naopak hlavní ekonom ECB Lane vyjádřil názor, že inflace v eurozóně půjde nahoru. Dnes budou v centru pozornosti indexy podnikatelských nálad v eurozóně (PMI), které by mohly v sektoru služeb vykázat další zlepšení. Z hlediska struktury pak budou zajímavé i cenové sub-indexy. Pro eurodolar by mohlo jít o lehce pozitivní data, která by jej mohla vrátit k úrovni 1,20.

Maďarská centrální banka včera v souladu s očekáváním zvýšila svoji základní úrokovou sazbu o 30 bazických bodů na 0,90 % a zároveň ji na tuto úroveň sjednotila s jednotýdenní depozitní sazbou. Celkové vyznění nové kvartální prognózy MNB a komentář k rozhodnutí je jednoznačně jestřábí, když centrální banka explicitně uvádí, že jde o zahájení cyklu zvyšování úrokových sazeb, který může pokračovat na měsíční bázi. K dalšímu zvýšení úroků by tudíž mohlo dojít již v červenci (podle nás o dalších 15 bazických bodů), což se pochopitelně forintu musí líbit a tudíž posiluje.