Začíná volební týden, na jehož konci budou v Česku nově rozdány karty. Podle dosavadních průzkumů veřejného mínění se zdá, že nás podobně jako v sousedním Německu čeká o poznání více fragmentovaná poslanecká sněmovna a teoreticky složitější cesta ke koaliční dohodě.

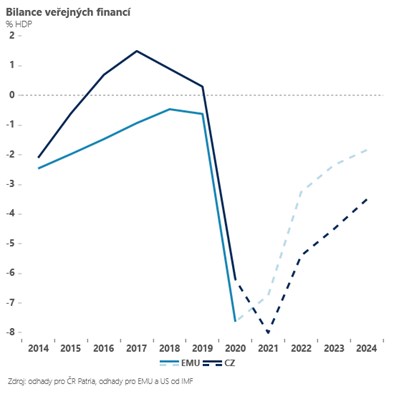

Trhy tradičně výsledky českých voleb příliš nesledovaly a na korunu ani na český dluhopisový trh neměly ani výraznější změny "u kormidla" zásadnější dopad. Dnes je situace v něčem přece jen trochu jiná. Vystupujeme z pandemie s velice uvolněnou rozpočtovou politikou - schodky 300-500 miliard korun se staly normou. A to nejen kvůli mimořádným pandemickým programům, ale i kvůli daňové reformě, která českým veřejným financím připravila strukturální deficit ve výši okolo 100 miliard korun. Dá se navíc očekávat, že vzhledem k rostoucím úrokovým sazbám časem postupně budou narůstat náklady na obsluhu dluhu, který roste jedním z nejrychlejších temp v EU.

Od nové vlády proto minimálně část trhů očekává, že představí ambicióznější střednědobý plán konsolidace veřejných financí opírající se o zvýšení daní nebo snížení rozpočtových výdajů. Vzhledem k tomu, že snižovat výdaje je bez velkých (a zdlouhavých) reforem nebo osekání investic složité, na pořad dne se asi dříve nebo později dostane otázka vyšších daní. To však z politických stran (majících šanci na vstup do Sněmovny) připouští zatím pouze koalice Pirátů a Starostů.

Bezprostřední reakce trhů na volby tak sice pravděpodobně nebude výrazná, pokud by však z voleb vzešla koalice bez "jakýchkoliv" ambic na rozpočtovou konsolidaci, bude to časem problém. Zahraniční vlastníci stále drží zhruba 40 % českého vládního dluhu a neřízená rozpočtová expanze se jim časem může přestat líbit. Na druhou stranu ve prospěch českých aktiv bude hrát na dnešní poměry "konzervativní" měnová politika - výrazně vyšší úrokové sazby (1,5 % versus -0,5 % v eurozóně) budou asi působit jako dostatečně silný magnet na zahraniční kapitál i v případě, že by nová vláda ještě nějakou chvíli nedala trhům jasnější signál.

*** TRHY ***

Koruna

Česká koruna se drží v okolí 25,30 EUR/CZK - ke konci týdne těžila z dozvuků ČNB a lepší nálady na globálních akciových trzích. V tomto týdnu bude před domácími volbami a pátečními payrolls pravděpodobně trochu opatrnější. Pro posun pod 25,30 zjevně potřebuje další výrazný impuls, který v nejbližších pěti dnech může být složité dostat.

Zahraniční forex

Na eurodolaru se aktuálně děje jen málo nového, ačkoliv událostí, jež by trhem mohly pohnout, je poměrně dost. Kromě toho, že se horší americká data, tak se Washingtonu nedaří (Demokratické straně) dohodnout nový fiskální balíček, jehož hlasování bude spojeno se zvýšení limitu pro vládní dluh. Mezitím pak všechny čerstvé indikátory ukazují na to, že inflace ať již v USA či v eurozóně zrychluje.

Týden, který bude zakončen velmi důležitými daty z amerického trhu práce (za září), startuje opatrně, přičemž trh musí věnovat pozornost politickému vyjednávání na Kapitolu.

Zlotý v pátek viditelně posílil v reakci na velmi vysokou zářijovou inflaci, která vyšplhala na hodnotu 5,8 %. Trh viditelně spoléhá na to, že takto vysoká hodnota konečně rozhoupá holubičí NBP k tomu, aby svůj přístup k měnové politice přehodnotila. Prostor k tomu bude již na zasedání tuto středu.

Akcie

Wall Street zaznamenala při pátku poměrně volatilní seanci. Po úvodních dvou hodinách výprodejů nastal obrat a všechny tři hlavní indexy tak nakonec posílily. Dow Jones +1,4 %, Nasdaq Composite +0,8 % a S&P 500 +1,2 %. Dařilo se hlavně bankám, průmyslovým titulům, aerolinkám a energetickým společnostem. Na opačné straně spektra se ocitl sektor zdravotnictví, kde dominovala zpráva ohledně slibných testů pilulky zmírňující průběh onemocnění Covid-19 od farmaceutického giganta Merck & Co. Akcie společnosti díky tomu posílily o +8,3 %, zbytek sektoru však i díky této zprávě významně ztrácel, a to i díky výprodejům akcií Moderna (-11 %) nebo Biontech (-6,7 %).