Vysoké ceny zemního plynu pociťuje řada odvětví v globální ekonomice. Poukazuje na to blog Mezinárodního měnového fondu s tím, že tento vývoj komplikuje již tak nejistý inflační výhled. Jaký další vývoj na tomto poli MMF očekává?

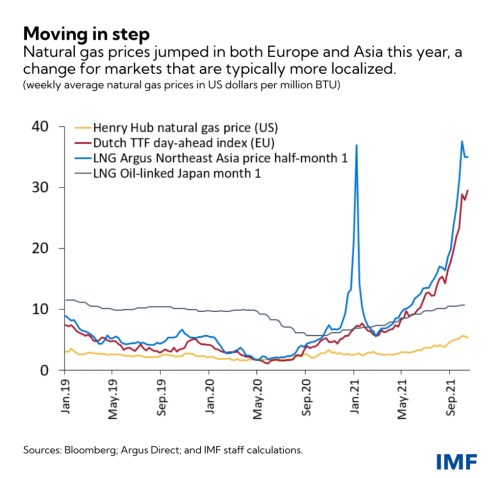

Následující graf ukazuje vývoj cen zemního plynu v Evropě a Asii. MMF poukazuje na to, že prudký růst cen je obvykle lokalizovaný – nedochází k němu synchronizovaně ve více částech světa. Což ale nyní neplatí:

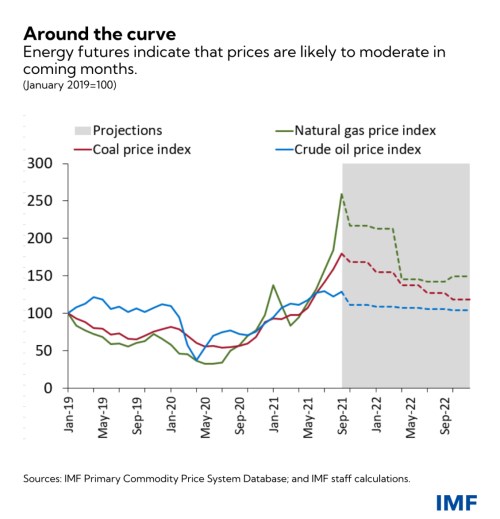

MMF poukazuje i na to, že v minulosti byl podobný prudký růst cen zemního plynu přechodný, příkladem může být i v grafu vyznačená epizoda z přelomu let 2020 a 2021 v Asii. MMF očekává, že cenové tlaky na trzích se zemním plynem pominou na počátku příštího roku v době, kdy poleví poptávka spojená s vytápěním. Zároveň by mělo dojít k pozitivnímu posunu na nabídkové straně trhu. V takovém případě by neměl být dotčen ani vývoj v této oblasti, ani globální růst. V opačném případě by se ale trh se zemním plynem mohl stát brzdou světové ekonomické aktivity. V následujícím grafu MMF ukazuje, co ohledně vývoje cen zemního plynu říkají trhy s futures:

Fond připomíná, že když pandemie vedla k uzavírání ekonomik, došlo ke kolapsu poptávky po energiích a následně k omezení investic v tomto sektoru. Oživení poptávky po zemním plynu bylo ale velmi rychlé, k čemuž výrazně přispěl průmysl (tvoří asi 20 % celkové poptávky po této komoditě). A došlo k němu v době relativně omezené nabídky. Ta na rostoucí ceny navíc reagovala jen pomalu kvůli nedostatku zaměstnanců a investic. Podle MMF je produkce plynu v Nizozemí, Norsku i USA stále pod úrovní dosažené před pandemií a dodávky do Evropy omezilo i Rusko.

Nedostatek zemního plynu může být do určité míry vyvážen uhlím, ale MMF tvrdí, že i zde se projevují problémy na straně logistiky (Austrálie, Jižní Afrika) a zásoby v Číně jsou na velmi nízkých úrovních. Přes to vše ale MMF poukazuje na to, že situace stále není ani zdaleka podobná sedmdesátým letům, které bývají v souvislosti s aktuálním vývojem někdy zmiňovány. Růst cen energií nedosahuje totiž takových rozměrů a zemní plyn a uhlí také nehrají v moderní ekonomice takovou roli, jakou hrála fosilní paliva tehdy.

Centrální banky by podle MMF neměly reagovat na přechodné cenové tlaky včetně těch přicházejících z trhů s energiemi. Zároveň by ale měly být flexibilní a připraveny rychle jednat v případě, že by sláblo ukotvení inflačních očekávání. Jak ale bylo uvedeno, MMF nyní čeká, že cenové tlaky na trzích s energiemi začnou polevovat zhruba ve druhém čtvrtletí příštího roku.

Zdroj: Blog MMF