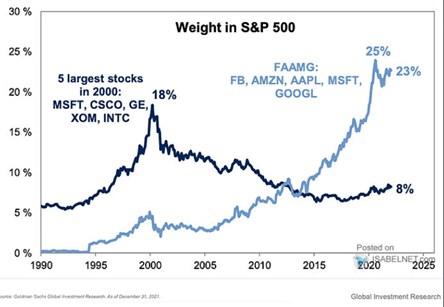

Pěti největšími firmami na americkém trhu v roce 2000 byly , , , a . Tato skupina představovala na přelomu tisíciletí téměř pětinu trhu. Nyní je to pouhých 8 % a štafetu převzaly akcie úplně jiné. Příčinou je jednak růst této nové pětky, ale také úpadek (snad nejde o přehnaný výraz) a Exxonu. U je to přitom spíše záležitost specifická pro danou firmu, v druhém odvětvové a celoekonomické strukturální dění. Kdo představuje novou největší pětku a kolik firem z ní je předražených?

1. Co bylo, dnes už není: Nová největší pětka je představována Facebookem, Amazonem, Applem, Microsoftem a Googlem. Ještě nedávno představovaly tyto společnosti asi čtvrtinu trhu, nyní je to o něco méně. Morningstar přitom před pár dny přišla s článkem o dvanácti nejpředraženějších mega akciích/firmách na americkém akciovém trhu. Jen tak pro zábavu: Tipněte si, kolik z těchto pěti akcií, které za posledních několik let prošlo pozoruhodným růstem, je na seznamu: Žádná, jedna, většina, všechny...?

Zdroj: Twitter

2. Jediná předražená: Onen seznam od Morningstar se se seznamem v grafu kryje v jednom jediném jménu. Jinak řečeno, zbylé čtyři akcie jsou podle firmy stále fundamentálně atraktivní - tedy minimálně na své férové hodnotě, či pod ní. Podle tohoto pohledu by to tedy s mírou předraženosti oné skupiny nebylo nijak extrémní. A onou výjimkou je . Na něj jsem se tu již nějaký čas nedíval, možná je k tomu nyní tedy dobrá příležitost. Morningstar konkrétně tvrdí, že hodnota akcií je na 130 dolarech, cena na trhu se pohybuje kolem 175 dolarů.

Morningstar poměrně vychvaluje poslední výsledky Applu, včetně schopnosti generovat tržby z existující zákaznické báze poskytováním nových služeb a nových produktů. A také schopnosti vypořádat se s tenzemi v dodavatelských řetězcích. Nicméně podle Morningstar je nereálné, aby dlouhodobě udržel tempo růstu tržeb nakopnuté pandemickou poptávkou a celkový budoucí vývoj jeho výsledků naznačuje, že hodnota akcií je znatelně pod tržní cenou.

3. Pár valuačních poznámek: Tržní kapitalizace je 2,85 bilionů dolarů, za posledních 12 měsíců generoval volný tok hotovosti kolem 102 miliard. Kdyby firma neustále vydělávala (pro své akcionáře) tuto částku, její současná hodnota by podle mých kalkulací byla 1,2 bilionu dolarů. Na kapitalizaci se dostaneme až ve chvíli, kdy necháme růst volný tok hotovosti o 4,6 %. Jinak řečeno, pokud vezmeme za základ dalšího vývoje výsledky posledních 12 měsíců, tak by je Apple musel na ospravedlnění své kapitalizace zvyšovat o 4,6 %.

Apple přitom patří ke společnostem, které drží obrovskou zásobu hotovosti ve své rozvaze. Z valuačního hlediska je tu tak relevantní otázka, jak tato hotovost ovlivňuje hodnotu firmy. V jednom extrému by se dalo tvrdit, že její celou hodnotu bychom měli brát jako dodatek k tomu, jakou současnou hodnotu má očekávaný volný tok hotovosti. Ve výše uvedeném případě by to znamenalo, že bychom od 2,85 bilionu dolarů kapitalizace odečetli cca 65 miliard dolarů současné výše hotovosti. A zjistili bychom, že na ospravedlnění zbytku je třeba, aby firma nechala své cash flow růst ne o 4,6 % ročně, ale jen o 3,6 %.

V druhém extrému by šlo tvrdit, že hodnota hotovosti je odražena ve volném toku hotovosti přes úrokové výnosy (a nižší betu, protože hotovost snižuje průměrnou rizikovost). A tudíž výše uvedený postup by byl dvojím započítáním toho samého a odečítat se nebude nic. Vedle toho se „experimentuje“ s různými odhady nadbytečné, či neprovozní hotovosti, optimálními výšemi čistého dluhu (dluhy mínus hotovost) a podobně. Z mého pohledu „nejčistší“ jsou konkrétní projekce dalšího vývoje na více let dopředu, včetně projekce rozvahy a náběh na nějakou udržitelnou/optimální výši hotovosti/čistého dluhu. S tím, že relevantní je pak pouze čisté cash flow (odrážející ony úrokové výnosy a případnou výplatu nadbytečné hotovosti v konkrétních letech).