Přepadení Ukrajiny Ruskem před zhruba měsícem znamenalo bod obratu na mnoha frontách, mimo jiné i pro akcie firem v obnovitelných zdrojích. Ty byly kvůli vysokým valuacím a několika nepříjemným překvapením u oznámeného zisku déle než rok v nepřízni investorů. Od začátku války na Ukrajině ale v sektoru probíhá renesance a čeká ho možná nejlepší kvartál od roku 2020, napsala agentura Bloomberg. Expert Patria Finance ale upozorňuje, že odklon od fosilních paliv, jehož palčivost se v Evropě vynořila s první ruskou vojenskou uniformou na ukrajinském území, nepřijde přes noc: Chybí infrastruktura i některé základní komodity.

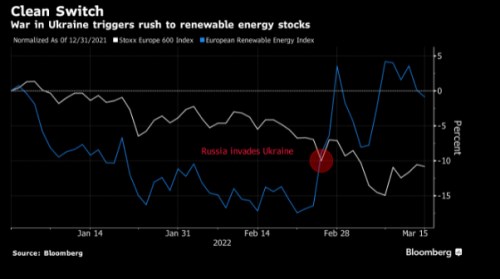

V den, kdy ruský prezident Vladimir Putin napadl Ukrajinu, předstihl evropský index obnovitelných energií letošní výkonnost širokého panevropského indexu Stoxx 600 a zpět se od té doby nepodíval. Za poslední měsíc je nahoře o 21 procent. Vývoj obou indexů (Stoxx 600 a European Renewable Energy Index) ukazuje graf:

Mezi nejlepší evropské performery se v tomto období zařadily akcie společností Orsted, ADP Renovaveis a Vestas. Evropské státy se pokoušejí omezit svoji závislost na energiích z Ruska a banky a zvedly pro tato jména svoje očekávání. Firmy z oblasti obnovitelných zdrojů se tak pro některé investory stávají součástí zajišťovacích strategií.

“Invaze na Ukrajinu je obrovský budíček, že musíme snížit závislost na fosilních palivech,” uvedl podle Bloombergu Ronald Temple z Lazard Asset Management. “Konečným způsobem, jak uštědřit Putinovi ránu, je omezit fosilní paliva. Bez energetické bezpečnosti nemůžete mít národní bezpečnost,” uvedl také.

USA a Británie už dovoz ruské ropy zakázaly, EU se k nim nepřipojila. Tato možnost je ale stále ve hře. Na společných nákupech zemního plynu či vodíku se podle návrhu závěrů summitu chystají ve čtvrtek v Bruselu shodnout prezidenti a premiéři členských zemí, kteří rovněž chtějí potvrdit plán co nejrychlejšího odbourání závislosti na ruském plynu, ropě a uhlí. Konkrétní časový horizont však patrně nestanoví. K naplnění plynových zásobníků povinně do čtyř pětin kapacity členské státy vybídla Evropská komise; od příštího roku to má pak před každou zimou být 90 procent. Šéf německé vlády Olaf Scholz ve středu řekl, že krátkodobě nevidí možnost, jak se bez dodávek energetických surovin z Ruska obejít. Německo podle něj dlouhodobě chce ukončit svou závislost na ruské ropě, plynu a uhlí. "Ale udělat to ze dne na den by znamenalo uvrhnout naši zemi a celou Evropu do recese," varoval.

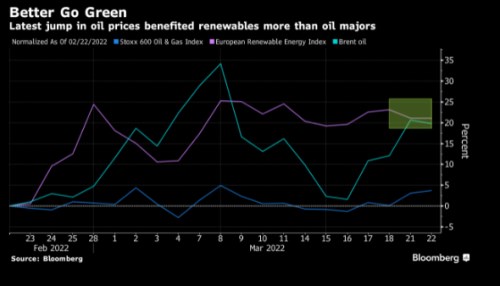

Rusko obstarává zhruba 40 procent unijního plynu a 30 procent ropy. Cena černého zlata je na dlouhodobých rekordech a obnovitelné zdroje vypadají jako hlavní cesta ze závislosti na fosilních palivech. Z pětinového nárůstu černého zlata za posledních měsíc tak profitovaly více akcie obnovitelných zdrojů než ropné tituly.

Trh s akciemi firem v obnovitelných zdrojích už v úvodu loňského roku jednu bublinu zažil. Přifukovala ji horečka s ESG, a aby se jí trh teď vyhnul, jsou nejvíce v kurzu solidní valuace a hmatatelné výsledky. V oblibě jsou také levnější tituly jako Energy nebo Nordex, či výrobci zařízení jako ITM Power nebo Ceres Power. Server Motley Fool tento týden upozornil, že do centra pozornosti se dostaly i firmy, které vyvíjejí vodík jako zdroj paliva. Silným růstem si tak v úterý na Wall Street prošly firmy Plug Power a Bloom Energy.

"Růst akcií zelené energetiky posledních týdnů je jednoduše odrazem toho, kam až se propadly valuace a ceny za poslední rok. Spolu s ruskými sankcemi to byl vhodný mix pro rychlé nákupy. Do toho se přidal také fakt, že se trh konečně smířil s letošním rázným utažením monetární politiky a začal plošně růst," podotkl k tomu akciový analytik Patria Finance Ján Hladký.

I podle Bloombergu obavy z bubliny ani teď nemizí. Forwardové valuace globálních obnovitelných titulů jsou zpět u 70procentní prémie k širšímu trhu, podobně jako v lednu 2021. Relativní valuace akcií z oblasti alternativních energií ukazuje graf níže:

Podle některých názorů stran bublinovatosti trhu by to teď ale mohlo být jinak. “Teď, když se změnila celková příběhová linka, si hodně lidí uvědomilo, že tranzice se uděje mnohem rychleji,” uvedl Maximilian Mahn z Bergos Private Bank. V dlouhém horizontu jsou firmy v oblasti zelené energie podle něj nachystané k tomu ještě více zvýšit svůj podíl na trhu.

Ján Hladký z Patrie ale o udržitelnosti aktuálního příběhu kolem zelených energií pochybuje. „Nemyslím si, že narativ, který se nyní točí kolem obnovitelných zdrojů, je úplně pravdivý. Je sice pravda, že spolu s ruskou invazí přišel budíček, že závislosti na ruském plynu a ropě se musíme co nejrychleji zbavit a že jednou z cest jsou obnovitelné zdroje. Na druhou stranu, takováto masivní změna energetického mixu nepřijde ze dne na den, ani z měsíce na měsíc a pravděpodobně ani z roku na rok. K tomu nám jednoduše chybí infrastruktura, výrobní kapacity a základní komodity jako měď, nikl a hliník," podotkl Hladký.

"Podobných nákupních vln jsme tu měli v minulosti již několik, naposledy na začátku loňského roku," připomíná. Investory uchvátí „zelená horečka“, ze které "ale vystřízliví ve chvíli, když jim dojde, že energetika není škálovatelná jako software, zisky v tomto byznyse nerostou lineárně každý rok a fundament jednoduše neodpovídá valuaci".

"Osobně bych byl proto velice opatrný v naskakování do rozjetého vlaku. Valuace jsou místy kvůli nízkým očekáváním pořád extrémně vysoké (Vestas Wind Systems se obchoduje na 75násobku P/E!) a problémy s dodavatelskými řetězci a drahými výrobními vstupy se i tento rok podepíšou na ziskovosti.“

Zdroje: Bloomberg, ČTK, Patria.cz, The Motley Fool