Více než polovina ESG fondů v loňských prvních pěti měsících překonávala širší index S&P 500. Mají se investoři obávat, že letos k nim bude osud skoupější? Právě to je jedním z témat výhledového materiálu od neziskového analytického střediska Planet Tracker, které působí na pomezí byznysu a ochrany prostředí. A jeho odpověď?

Potenciálně ano, říkají autoři výhledu, ve kterém rozebírají sedm trendů na kapitálových trzích, které letos sledovat. V případě ESG fondů je totiž podle nich otázkou, zda bude v tomto roce trhu dominovat sektorová rotace.

A vysvětlení: Většina ESG fondů se soustředí na klima a řada z nich je navíc sektorově zatížená. Často jsou v nich nadvážené technologické akcie, komunikační služby a sektor zdravotní péče, naopak energetické nebo realitní tituly se v nich podvažují. Tyto fondy navíc vyhledávají společnosti, které mají nízkou uhlíkovou stopu a potenciál vysoké návratnosti pro investory. Osm z deseti nejlépe performujících amerických ETF tak během roku do loňského července drželo svůj největší holding ve firmách jako , nebo . Ergo, více než polovina ESG fondů v prvních pěti měsících roku 2021 outperformovala.

Sektorová rotace, výprodej technologických titulů a silná renezance energetik a utilit by ale mohly výkonnost ESG fondů vzhledem k této jejich expozici nahlodat. Dalším strašákem je přetrvávající inflace. Ta by mohla zvednout náklady firem v obnovitelných zdrojích, způsobit jejich zaostávání za fosilní konkurencí a následkem toho poškodit valuace ETF fondů. Minout nelze faktor zajištění před rostoucími cenami, které by pro non-ESG fondy mohly sehrát energetické tituly.

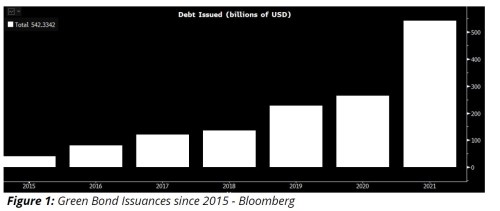

Emise zelených bondů: Zvítězí kvalita nad kvantitou?

Zelené dluhopisy zažily z hlediska emisí v posledních letech úžasné časy. V roce 2021 se na trh dostaly zelené bondy za 540 miliard dolarů, což je dvojnásobek předloňského čísla:

Tempo emisí těchto bondů teď ale bude zpomalovat, mimo jiné kvůli tvrdšímu dohledu regulátorů. Podle úřadu CMA by mohlo být zavádějících až 40 % tvrzení, které firmy vydávají o své zelenosti. Tvrdší dohled emitenty i upisovatele možná přivede k vyšší kvalitě emisí, což obratem pomůže vylepšit důvěru na trhu. Celkově by se tedy trh mohl přiklonit ke kvalitě. Na podobnou dráhu jako jejich zelení sourozenci by se mohly vydat i dluhopisy napojené na udržitelnost, které jsou nicméně flexibilnější.

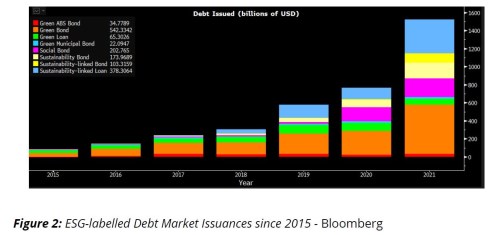

Vydávání dluhu s etiketou ESG od roku 2015:

Rok zeleného oddělení

, , Toshiba. Firmy, které loni přišly s plánem odštěpit část svého byznysu, aby zvedly hodnotu pro akcionáře. Také vedení jiných firem by mohla uvažovat o oddělení svých zelených aktiv, jednak vzhledem k jejich současnému vysockému tržnímu ocenění, ale také kvůli nadšení trhu pro příležitosti v udržitelném investování. Platit by to mohlo obzvláště tehdy, pokud tato aktiva vypadají jako podhodnocená v rámci celé skupiny, a nebo by jejich prodej mohl financovat strategii přechodu.

Tuto tezi by mohly odehrát energetické firmy, ať už utility, nebo firmy z odvětví ropy a plynu. Tlak na ozelenění firem by ale mohl nabrat i jiný směr: místo zelených by se firmy mohly zbavovat neudržitelných aktiv. Finanční svět to zažil v instituci takzvané „špatné banky“. Třeba na firmu už se tlačí, aby prodala svoje uhelná aktiva.

Debata o transparentnosti

Bude pokračovat diskuze o tom, jak by měla vypadat transparentnost, myšleno transparentností v dodavatelských řetězcích. Finanční trhy stále méně odpouštějí, když jsou ve firmách odhaleny neetické postupy nebo rizikové chování na straně dodavatelských řetězců.

Lepší vysledovatelnost není důležitá jenom z hlediska dopadů na životní prostředí. Stopovatelnost a její další měření umožní firmám lépe zjistit, kde by mohly být efektivnější, kde snížit náklady a jak lépe řídit provozní riziko.

Během dalšího roku tudíž autoři studie očekávají mnohem hlubší zavádění technologií, které budou umožňovat větší transparentnost.

Evropská regulace proti dovozu spojenému s odlesňováním má zásadní riziko pro zisk

Evropská komise loni v listopadu navrhla novou regulaci o odlesňování, která produktům spojeným s odlesňováním zakazuje vstup do EU. Regulace bude cílit na šest komodit nejvíce spojených s tímto procesem: kávu, kakao, dobytek, palmový olej, sóju a dřevo a odvozené produkty. Podle nových regulí bude zakázáno dovážet nebo prodávat některý z nich, pokud je zdrojem jejich produkce odlesněná půda po 31. prosinci 2020. Návrh ještě musejí schválit členské státy i Evropský parlament, Evropská komise tu doufá v příští rok. Podle výhledu think tanku Planet Tracker to ale bude mít zásadní dopad na dovozce do EU a přináší to nebezpečí pro zisky těchto firem. Investoři by tedy měli být na pozoru.

Drobní investoři získají přímá hlasovací práva

Investoři se stále více dožadují možnosti mít hlas na valných hromadách. Hlasovací privilegia se ale zatím přiznávají institucionálním investorům, i když američtí drobní investoři loni do akcií po celém světě nalili rekordních jeden bilion dolarů, více než za uplynulých 20 let dohromady. Zhruba 46 % drobných investorů od 25 do 40 let loni plánovalo hlasovat na základě plné moci (proxy voting). A více než 90 procent drobných investorů ve stejné věkové skupině v průzkumu uvedlo, že kdyby mělo možnost, ochotněji by hlasovali v mobilní aplikaci.

Finanční instituce loni tento způsob hlasování ve větší míře umožnily institucionálním investorům. Správci aktiv, kteří budou chtít využít nadšení drobnějších investorů, budou muset zdokonalit stávající technologie tak, bylo hlasování možné i pro ně. Na valných hromadách tak větší hlas získá skupina akcionářů s větším zájmem o ESG. Předpokládáme, že nějakou akci v tomto směru učiní některý z velkých investičních správců, napsali autoři prognózy.

Mzdy vysokých manažerů pod palbou

Prognóza také předpokládá, že investoři budou při hlasování o mzdách vedoucích představitelů letos dělat větší problémy. Kromě toho naroste procento investorů hlasujících proti zvyšování balíku kompenzací vysokých manažerů. Podle Economic Policy Institue narostly kompenzace generálních ředitelů od roku 1978 o 1332 procent, zatímco u řadových zaměstnanců jenom o 18 procent. Během pandemie Covid-19 rozdíly v odměnách ještě více narostly.

My předpokládáme, že mzdy a bonusy řídicích pracovníků budou stále více navazovány na výkonnost z hlediska ESG, píšou autoři výhledu. Lídrem na trhu jsou v tomto firmy jako Schneider Electric v Německu. Spojené státy v tom zaostávají, a zřejmě nadále budou.

Zdroje: Planet Tracker