Akcie vycházejí ve srovnání s dluhopisy a hotovostí stále nejlépe. Výnosy obligací by totiž měly dál růst a to bude držet celkovou návratnost těchto aktiv dole. Pro Bloomberg to uvedl stratég David Kostin, podle kterého pro akcie hovoří například i to, že řada společností má silné rozvahy a provádí odkupy ve velkém. V předchozí části rozhovoru Kostin hovořil mimo jiné o výhledu pro technologický sektor. Co si myslí o celém akciovém trhu?

Akciové trhy nyní podle stratéga v hlavním scénáři nabídnou „mírné posilování“. Následně byl tázán na projekce svých kolegů, podle kterých by se měla americká výnosová křivka dostat do inverze a v ní po delší dobu setrvat. Co by takový vývoj znamenal pro akcie? Kostin uvedl, že pro ně bude rozhodující vývoj ziskovosti obchodovaných společností. Což v současném kontextu znamená, že pozornost bude zaměřena především na vývoj marží.

Podle Kostina bude slábnout tempo ekonomického růstu a s ním i schopnost obchodovaných firem zvyšovat tržby. Růst zisků tak bude dán zejména schopností udržet či zvyšovat marže. Významným tématem pak v této souvislosti mohou být prodeje části firem uskutečněné s cílem udržet marže vysoko. Sazby a sklon výnosové křivky pak souvisí hlavně s valuacemi a vyšší krátkodobé i dlouhodobé sazby tak budou pro akcie představovat „větší výzvu“.

Kostin tedy míní, že celý akciový trh mírně poroste, atraktivnější jsou společnosti provádějící ve velkém odkupy a ty, které jsou schopny zvyšovat své dividendy. Ekonomika dál roste, i když tempo růstu klesá, a „my nečekáme recesi, i když inverze výnosové křivky na její riziko ukazuje,“ dodal expert. Jak moc ale vlastně ve světle aktuálního dění věří svému celoročnímu cíli pro index SPX ve výši 4 700 bodů?

Kostin odpověděl, že je více způsobů, jak se na to dívat. Během posledních dvou let nabídl akciový trh nejlepší návratnost za posledních 75 let. Ze dna dosaženého na počátku pandemie totiž svou hodnotu zhruba zdvojnásobil. To je více, než jaké byly zisky dosažené po finanční krizi i po medvědím trhu roku 1974. Taková předchozí návratnost spolu s řadou překážek typu růstu mzdových nákladů nyní výhled pro akcie zhoršuje. Na stranu druhou si akcie prošly 13% korekcí a historie ukazuje, že pokud pak nepřijde recese, trhy se opět dostanou na předchozí maxima. A jak bylo uvedeno, recesi nečeká.

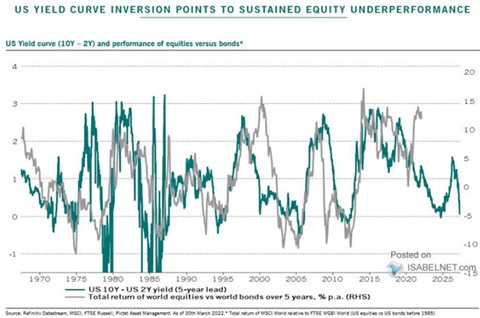

Téma inverze výnosové křivky, recese a návratnosti akciového trhu nezaměstnává jen experty v . Pictet v následujícím grafu porovnává sklon výnosové křivky (rozdíl mezi výnosy desetiletých a dvouletých vládních dluhopisů v USA) a pětiletou návratnost akciového trhu relativně k návratnosti dluhopisů. V komentáři ke grafu Pictet tvrdí, že inverze výnosové křivky naznačuje na dlouhodobě horší návratnost akcií:

Zdroj: Bloomberg, , Pictet