Sarat Sethi radí, jak se vyhnout hodnotovým pastem a dává příklad firem, která jí může být a která by jí naopak být neměla. Tom Lee přemítá o hodnotě v technologickém sektoru a domnívá se, že jeho současné valuace jsou už dobrým bodem pro nástup. A hovoří o hlubší korekci, ale roku končícím akciovými zisky.

Vyhnout se hodnotovým pastem: Jaký je rozdíl mezi skutečnou hodnotovou akcií a hodnotovou pastí, u které má nízká cena akcie a valuace své opodstatnění? Na tuto otázku odpovídal na CNBC Sarat Sethi z DCLA. Podle něj se hodnotová past pozná na výsledcích firmy, protože u ní dochází k postupnému slábnutí rozvahy danému nedostatečnou tvorbou hotovosti. V současné době by pak investoři měli hledět zejména na vývoj marží a dopad, který bude mít na jednotlivé společnosti růst sazeb. U firem s klesajícími maržemi může přitom dojít k růstu valuačních násobků, pokud cena akcie nereaguje na pokles ziskovosti. Jde ale o zmíněnou past.

Jaké akcie by konkrétně mohly být kandidáty na hodnotové pasti? Expert míní, že příkladem může být Peloton kvůli tomu, kam se pravděpodobně bude ubírat jeho tok hotovosti a marže a jaké valuační násobky za ně nyní investoři platí. Opakem může být podle experta třeba , protože jde o společnost, která bude podle očekávání generovat vysoký tok hotovosti a má silnou rozvahu. Svou hotovost navíc používá na další posílení rozvahy a mohutně investuje jak do vývoje a výroby vozů se spalovacími motory, tak do elektromobility.

je tedy firmou, která „investuje do budoucnosti“, má vysoké cash flow a zároveň se obchoduje s cenou na pouhém šestinásobku zisků. Sethi k tomu dodal, že u automobilek obecně bude záležet na udržení dosavadní disciplíny. Tedy zda se vrátí ke strategii, kdy se budou zaměřovat na maximalizaci výroby a prodeje vozů, nebo zda se budou disciplinovaně držet toho, že na prodaných vozech musí udržet ziskové marže. Toto cestou se podle experta vydaly letecké společnosti, a to se promítlo i do cen jejich akcií.

Vrchol marží: Na počátku roku 2020 dosahovaly ziskové marže obchodovaných společností maxim, ale pak přišla znatelná korekce. Odraz ode dna nastal na počátku roku následujícího a od té doby se marže zvedly vysoko nad předchozí maxima. Jak ale tvrdí následující graf, „zdá se, že vrcholu již bylo dosaženo“:

Zdroj:

Hodnota v technologiích a pravidlo tří čtvrtletí: Hodnotovým investicím se na CNBC věnoval i Tom Lee ze společnosti Fundstrat Global Advisors. A to ve vztahu k technologickým společnostem typu Google. Ty podle něj mají velký potenciál na straně dalšího růstu digitální ekonomiky, investoři v nich ale ztrácí zalíbení a jejich valuace klesly natolik, že FGA uvažuje o jejich zařazení do indexu hodnotových akcií.

U technologických firem podle experta platí pravidlo třech čtvrtletí. To znamená, že pokud firma zklame svými čtvrtletními výsledky, „je v následujících třech čtvrtletích dost těžké jí kupovat“. Uvedl to v souvislosti se zklamáním, které v aktuální výsledkové sezóně některé z velkých technologických firem přinesly. Současné valuace jsou ale podle Leeho „dost dobrým bodem nástupu“. Atraktivitu těchto akcií by pak podle něj mohlo zvedat i to, že panují obavy z nižšího makroekonomického růstu, ale „tyto firmy budou stále růst dvojciferným tempem, i když možná ne tak rychle, jak se myslelo“.

Lee míní, že investování není o dosahování zisků každý měsíc, ale o sázkách na velké obraty a trendy. U technologií podle něj nyní dochází ke znatelnému poklesu zájmu ze strany investorů, došlo ale pravděpodobně k přestřelení a ceny v sektoru mohou představovat investiční příležitost. „Nevím, zda se to otočí už nyní“, dodal ale Lee.

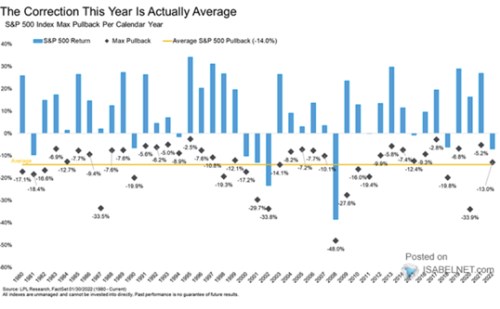

Jen průměrná korekce a opakování roku 2011: Následující graf ukazuje, jakým maximálním oslabením si prošel americký trh v jednotlivých letech od roku 1980, modré sloupce ukazují celkovou návratnost trhu v daný rok. Průměrné maximální oslabení podle grafu dosahuje 14 %, to letošní dosahuje blízko tohoto průměru. Nejvíce akcie korigovaly v roce 2008, kdy ztratily téměř 50 % a výrazné byly i ztráty za celý rok. Výjimkou ale podle obrázku nejsou roky s výrazným přechodným oslabením, ale vysokou pozitivní celoroční návratností:

Zdroj:

Andrew Slimmon z Investment Management hovořil na Bloombergu o tom, že index SPX podle něj zakončí rok na 5 000 bodech. Ovšem do té době ještě přijde oslabení trhu, který se tak v určitou chvíli dostane asi 20 % pod svůj předchozí vrchol. Toto oslabení může být vyvoláno obavami z recese a utahování monetární politiky americkou centrální bankou. Podle investora by tak i letošní rok měl přinést akciové zisky, a pokud budou měřeny od předpokládaného dna, měly by být dokonce atraktivní.

Celkově by měl být letošní rok z hlediska vývoje na akciovém trhu podprůměrný, ale ne ztrátový. Což je dáno na jednu stranou negativním tlakem vyvolaným obratem v monetární politice. Proti němu ale jde velmi silný fundament v korporátním sektoru. Vývoj by tak podle experta mohl připomínat rok 2011, kdy trhy také načas propadly růstovým obavám, což vedlo ke znatelné akciové korekci. Pak se ale dostavila prudká rally.