Americké akcie v indexu SPX letos ztratily více než pětinu své hodnoty. Zaznamenat jsme v tomto „medvědím“ prostředí tak mohli vlnu úvah o takzvané put opci od Fedu. Jde o koncept, podle kterého americká centrální banka zasahuje v případě větších propadů na akciovém trhu. Hovoří se o něm minimálně od dob pana Greenspana, pokud by jindy úsměvný nebyl, dnes ano.

Měla by centrální banka vůbec věnovat pozornost tomu, co se děje na akciích, a dokonce je nějak cílit? Je to v principu podobné, jako vztah centrální banky a bankovního, či celého finančního sektoru. Na jednu stranu můžeme tvrdit, že pokud se stát (byť ve formě „nezávislé“ centrální banky) začne míchat do soukromého sektoru, v konečném důsledku napáchá více škody než užitku. U finančního sektoru to začne to snahou pomoct, skončí to morálním hazardem, nepřiměřeným riskováním s implicitní, či explicitní pomocí/garancí státu v zádech, privatizací zisků a socializací ztrát bank...

Systém „ruce pryč“ se ale neuchytil, namísto toho centrální banky mimo jiné působí i jako věřitelé poslední instance. Poskytují systému v případě větších tlaků likviditu a obecně zasahují mimo rámec jádrové monetární politiky v době, kdy je ouvej. Otázka pak v této fázi je, kde nakreslit pomyslnou hranici, za kterou už ne. V kontextu dnešního tématu bychom se pak bavili o tom, zda je akciový trh za, nebo před touto hranicí.

V případě USA by hrálo roli to, že spotřeba v americké ekonomice hraje dominantní roli a akciový trh je i ve vztahu k ní svým významem úplně jinde, než ve zbytku světa. K tomu tu samozřejmě funguje tradiční přenosový mechanismus na investice, daný jednak „tvrdým“ nákladem kapitálu, jednak měkčím, ale někdo o to účinnějším (akciově investičním) sentimentem.

Výše uvedené tedy generuje více otázek než odpovědí. Současná situace je ale podle mne i přesto natolik jasná, že není ohledně Fedu a akcií moc co řešit. Jak jsem tu během poslední doby párkrát poukazoval, ceny akcií v USA šly sice znatelně dolů, valuace také, ale z mimořádně vysokých úrovní. Pokud srovnáme ty současné s historií, je trh stále dost vysoko, nebo alespoň není nijak nízko.

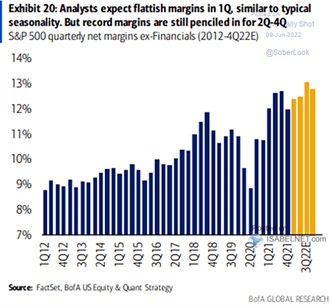

Jinak řečeno, za zisky se stále platí docela hodně, tento medvěd je stále velkým valuačním optimistou. A stejné je to u zisků - jak ukazuje následující graf, ani na rovině očekávaných zisků se nedá hovořit o tom, že by US akcie nějak strádaly. Podle analytiků se totiž marže budou držet na vysokých úrovních a po překonání určité sezónní slabosti půjdou na další maxima:

Zdroj: Twitter

Rekordní výhled ohledně marží a PE blízko 16* není tedy zrovna obrázek strádajícího trhu, který by svou slabostí ohrožoval ekonomiku či finanční systém a volal by po zásahu Fedu. Či alespoň úpravě jeho politiky. Navíc se samozřejmě nepohybujeme v prostředí mírné inflace, která by poskytovala prostor pro luxus ve formě nějakého zohledňování cen akcií. Či ještě jinak - jak trefně tvrdí pan Summers, pokles akcií není chybou a nežádoucím efektem současné politiky Fedu, ale naopak.

*PEG celého trhu vyznívá umírněněji, to samé může platit o poměrech cen a toku hotovosti, ale o žádné drama také nepůjde.