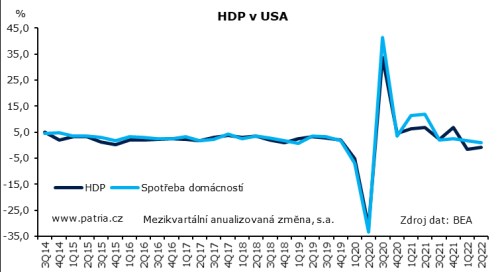

HDP ve Spojených státech se za druhý kvartál překvapivě snížil o 0,9 procenta, zatímco se čekalo +0,5 pct. Údaj za předchozí čtvrtletí byl navíc revidován k horšímu na -1,6 pct (jako obvykle jde o mezikvartální anualizovaná čísla). Technicky vzato se tedy ekonomika dostává do recese, ačkoli NBER to asi bude vidět jinak. To se však dozvíme až s notným zpožděním.

Z čísel vidíme, že hospodářství stáhly dolů hlavně klesající investice firem a vyprazdňování skladů. Přispěla také vláda, jejíž výdaje po ukončení podpůrných programů pokračují v poklesu. Klíčová položka - soukromá spotřeba - rostla jen 1procentním tempem a zaostala za očekáváními. Spotřebitelé škrtali ve výdajích na zboží běžné i dlouhodobé spotřeby, zatímco za služby utráceli víc. Kde naopak vidíme velmi dobrý výsledek, je externí poptávka. Vývoz stoupl o 18 procent a zahraniční obchod celkově přispěl k HDP výrazně pozitivně.

Data jsou na první pohled vodou na mlýn očekáváním, že měnová politika nebude tak přísná, jak se centrální banka tváří. Díky tomu padají výnosy dluhopisů a kondice akcií se zlepšuje. V podstatě jde o pokračování vývoje, který jsme viděli po včerejším zasedání Fedu. Finanční trhy tedy mají jasno - utahování měnové politiky skončí letos a už zkraje příštího roku se Fed začne připravovat na zlepšování podmínek snižováním sazeb.

Otázkou je, co na to centrální banka. Je možná dobré poznamenat, že k technické recesi došlo v prvním letošním pololetí, kdy naopak inflace trhala mnohaleté rekordy. Nezdá se, že by ekonomický útlum nějak zmírnil nárůst cen. A nebyl spojen ani s podstatným ochlazením trhu práce, který zůstává stále velmi napjatý a představuje zdroj inflačních tlaků. Ostatně, i dnešní data inflační tlaky jasně ukazují - deflátor HDP (jeden z cenových indexů) zrychlil na 8,7 procenta, zatímco se počítalo se zpomalením na 8 procent.

Utahování politiky Fedu ve slabosti ekonomiky prsty nemá, neboť v té době teprve začalo, měnová politika se nedostala ani do restriktivního pásma a její efekt se neměl čas projevit. Právě Fed se ovšem nyní dostává pod ještě větší tlak. Inflační výhled se dnešními daty nijak nevylepšuje, ale ekonomika je viditelně slabší a je těžké dál tvrdit, že boj s inflací se dá uhrát jen se zpomalením HDP. Stále těžší je také prosazovat protiinflační kroky, když očekávání výrazně spadla, trh je nastaven ve dvouletém horizontu na inflaci jen lehce přes 3 procenta a úplně odmazal letošní vzedmutí. Ze strany investorů je tu tedy rostoucí tlak na Powella a spol., aby po krátké době znovu otočili směr.