Je možné, že část inflačních tlaků pramení z tenzí na nabídkové straně ekonomiky. Ve výsledku jde ale vždy o interakci mezi nabídkou a poptávkou. A pokud není možné vyrábět více polovodičů či třeba aut, jediný způsob, jak ochladit růst cen, je utlumit poptávku. Na Bloombergu to vysvětloval Andrew Hollenhorst, který působí jako hlavní ekonom pro USA v . Ochlazování poptávky není podle něj něco, co by někomu dělalo radost, ale i tak je nutné.

Ekonom podle svých slov doufá, že Phillipsova křivka je nyní strmější než před pandemií, a tudíž nebude na snížení inflace třeba takového ochlazení poptávky a růstu nezaměstnanosti. To se ale „teprve zjistí“, Fed dnes musí zvedat sazby a utahovat finanční podmínky a až následně sledovat, jaký efekt to přinese.

Ke znatelnému utažení finančních podmínek již došlo, Hollenhorst ale míní, že bude trvat celé měsíce, než se projeví v reálné ekonomice a na inflaci. Trhy se přitom podle experta domnívají, že v politice Fedu přijde nějaký výraznější obrat. On sám si to ale nemyslí a současný šéf Fedu Jay Powell je „ochotný dělat pro snížení inflace těžké věci, které dělal Volcker.“

Fed by měl podle ekonoma dokonce problém v případě, že by trhy začaly odrážet víru v to, že dojde k obratu v monetární politice dříve, než bude inflace pod kontrolou. Bloomberg k tomu dodal, že podle některých názorů je nyní větším rizikem málo razantní zvedání sazeb. Podle názorů jiných je ale hlavním rizikem příliš prudké utažení, které by následně vedlo k obratu, dalšímu monetárnímu uvolňování a v konečném důsledku k většímu rozkolísání inflačních očekávání.

Hollenhorst se podle svých slov s druhým pohledem příliš neztotožňuje. Má za to, že je třeba hlavně zabránit růstu inflačních očekávání, která by zakořenila v celém hospodářství. A nakonec by tak bylo třeba výrazně vyšší nezaměstnanosti na opětovné snížení inflace. Hollenhorst v této souvislosti připomíná sedmdesátá léta, která přinesla celé spektrum různých situací. Včetně té, kdy se vedení Fedu domnívalo, že ekonomika již dostatečně zpomalila, ale pak se ukázalo, že tomu tak nebylo a inflace se opět zvedá.

Současné vedení Fedu se podle ekonoma snaží zabránit popsanému vývoji, kdy by sazby nevzrostly dostatečně a inflace zakořenila ještě hlouběji. Nemyslí si také, že by do září inflační tlaky výrazně klesly. Naopak podle něj bude v září třeba dalšího růstu sazeb o 75 bazických bodů. Cíl, ke kterému se centrální banka chce dostat, „je stále daleko.“

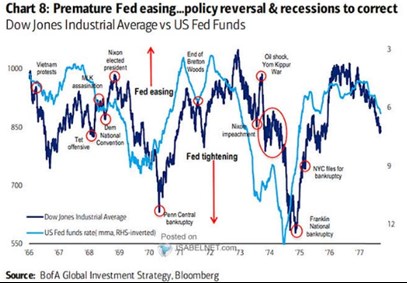

Následující graf od BofA ukazuje vývoj sazeb (obrácené měřítko) a akciového trhu v sedmdesátých letech. Jak uvádějí ekonomové banky, „předčasné uvolnění politiky vede k následnému obratu a recesi.“

Zdroj: Bloomberg, Youtube, Twitter