Bývalý člen vedení americké centrální banky Jeffrey Lacker se domnívá, že důvěryhodnost Fedu je nyní dána dalším vývojem inflace. Cílem by tak mělo být její snížení až k 2 %, centrální banka by se neměla spokojit pouze s částečným poklesem. Taková politika by totiž mohla vést k hlubší recesi ve vzdálenější budoucnosti (viz první část rozhovoru zde). Jak by tedy měla být monetární politika nyní konkrétně nastavena?

Podle ekonoma historie ukazuje, že v podobných situacích, jako je ta současná, by se reálné sazby Fedu měly posunout do kladných čísel. Za reálné sazby je přitom dobré považovat sazby nominální upravené o krátkodobá inflační očekávání. Nyní se podle Lackera tato očekávání pohybují zhruba mezi 5 – 6 % a jde o to, zda se stabilizují, nebo zamíří směrem dolů. V prvním případě by Fed musel zvedat sazby až na zmíněnou úroveň. Ve druhém by zvedal sazby tak, aby se potkaly s klesajícími očekáváními a sazby by tak dosáhly úrovní nižších než oněch 5 – 6 %. Ekonom ale podle svých slov příliš nevěří v pokles očekávání někam k 3 %.

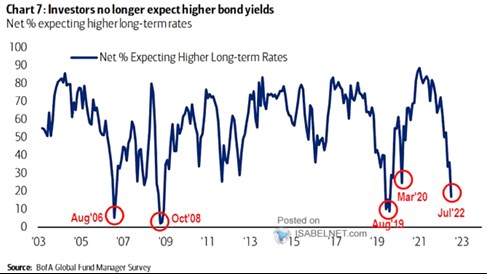

Jak rychle by se Fed měl k oněm 5 – 6 % dostat? Lacker míní, že pomalé zvedání má nějaké výhody, Fed musí vážit, kdy se vyšší sazby začnou skutečně projevovat na inflačních číslech. Pokud by přitom sazby rostly o 50 – 75 bazických bodů, trvalo by dosažení zmíněné úrovně ještě dlouho. „Namísto toho může Fed zvedat hodně rychle.“ Následující graf ukazuje výsledky průzkumu BofA, které ukazují, že v poslední době prudce klesá podíl investorů, kteří čekají další růst dlouhodobých sazeb:

Zdroj: Twitter

„Pokud Fed utáhne dostatečně, myslím, že uvidíme postupný pokles inflace během následujících pár let. Očekávám, že půjde o hladký pokles, vyjma možnosti dalších šoků, třeba z ropného trhu,“ uvedl ekonom. Co ale vlastně mohou centrální banky dělat v případě negativních nabídkových šoků? Jak upozornil Bloomberg, toto téma se nyní týká více ECB než amerického Fedu a Lacker popsal svůj pohled na věc:

Podle ekonoma se lidé často domnívají, že pokud přijde negativní nabídkový šok, který zvyšuje nezaměstnanost, centrální banka by měla reagovat uvolněním své politiky. Tedy tak, aby eliminovala negativní tlaky na trhu práce. Ve skutečnosti je ale v případě nabídkového šoku, tedy například prudkého růstu cen ropy, třeba utlumit současnou spotřebu a posunout ji do budoucnosti. Tedy do chvíle, kdy šok pomine. Pro centrální banku to znamená, že by sazby měla zvyšovat, aby podpořila odložení spotřeby do budoucna. K tomu ale Lacker zmínil, že reakce centrálních bank na nabídkové šoky je oblastí, u které nacházíme více pohledů.

Zdroj: Bloomberg, Youtube, Twitter