Makromodel od naznačuje, že ziskovost obchodovaných firem by měla na přelomu roku začít klesat. Jak se to rýmuje se současnými ziskovými očekáváními a jak to zapadá do celkového obrázku na trhu?

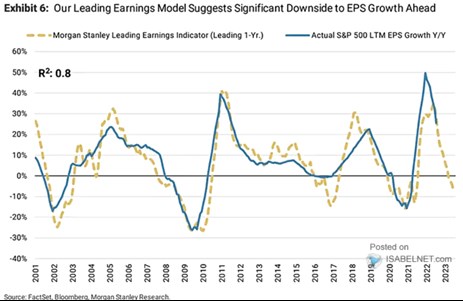

Morgan Stanley v následujícím grafu ukazuje dynamiku zisků obchodovaných firem. Včetně propadu roku 2020 a obratu roku 2021, kdy zisky jednu chvíli rostly meziročně až o 50 %. Přirozeně toto tempo zase zesláblo, ne náhodou se pak s ohledem na makro vývoj nyní živě diskutuje, zda přijde zisková recese, či ne:

Zdroj: Twitter

V mají model, který jim predikuje další vývoj ziskovosti. Historicky vykazuje se skutečnými zisky slušnou korelaci a jeho předpověď je vyznačena v grafu. Podle ní by na konci letošního roku měly zisky meziročně stagnovat. A v roce příštím by měl nastat dokonce pokles, tedy ona zisková recese. Z grafu je také vidět, že do slabé ziskové recese se obchodované společnosti dostaly i v roce 2016, tehdy model predikoval mnohem, větší pokles. V recesi předtím i potom se ale docela trefil.

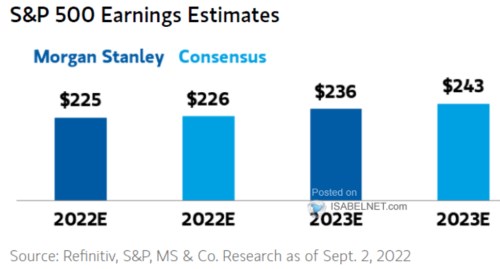

Druhý dnešní graf je také od a také se týká očekávaných zisků. Tentokrát jde o konkrétní čísla zisků na akcii v indexu SPX. Ty by letos podle konsenzu a podle MS měly dosáhnout 225/226 dolarů. Pro příští rok operuje konsenzus s 243 dolary, v MS očekávají 236 dolarů. I to je ale o 4,5 % více, než v roce 2022, tedy žádný pokles, ale růst:

Zdroj:

Jak oba grafy skloubit? Je možné, že kdyby první graf vedl dále, ukázal by po zbytek roku 2023 tak prudký (modelový) růst zisků, že ve výsledku by celoročně rostly o ona 4+ %. Spíše bych se ale domníval, že zatímco první graf se odvíjí od makro pohledu, očekávání v druhém jsou „bottom up“. Tedy agregátní číslo pro celý index, složené z jednotlivých odvětví a firem pokrývaných různými analytiky. A takový výsledek se nyní moc nerýmuje s tím, co implikuje onen makromodel.

Každopádně: Akcie nyní na recesi, přesněji řečeno recesi ziskovou, podle mne naceněny moc nejsou. Ani na úrovni zisků, ani na úrovni násobků. Index SPX se pohybuje kolem 4000 bodů, což by při oněch konsensuálních ziscích 243 dolarů implikovalo PE něco nad 16. A to není žádné nízké číslo. S nižšími zisky od MS jsme s PE u 17. A pokud by zisky měly stagnovat, či mírně klesat, „skutečné“ PE by nyní dosahovalo téměř 18. To, že akcie na ziskovou recesi nejsou naceněny, ale nutně neznamená, že trpí nějakým nemístným optimismem.