Po finanční krizi se docela rozšířil názor, podle kterého byl rostoucí akciový trh tažen monetární stimulací. Proti tomu ale stojí jednoduchý pohled na vývoj ziskovosti obchodovaných firem. Pokud by totiž akcie rostly hlavně z monetárních důvodů, rostly by hlavně valuační násobky (poměry cen a zisků – viz třetí graf níže). Jenže hlavním tahounem tu byly právě zisky. Co současný vztah mezi monetární kontrakcí a cenami akcií?

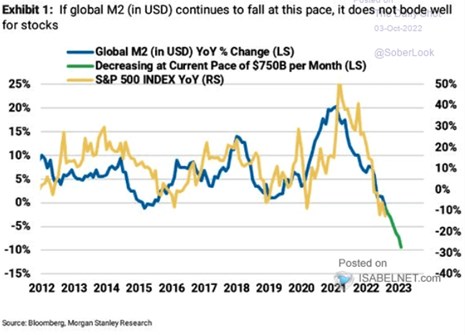

Výše uvedené neznamená, že monetární pokrizová expanze neměla na trhy žádný vliv. Docházelo i k růstu násobků, a nemalému. A tato expanze měla samozřejmě i svůj vliv na celou ekonomiku, a tudíž na ony zisky. Vypovídající je v této souvislosti následující graf, který ukazuje vývoj globální dolarové peněžní nabídky na úrovni agregátu M2 a vývoj amerického akciového indexu SPX:

Zdroj: Twitter

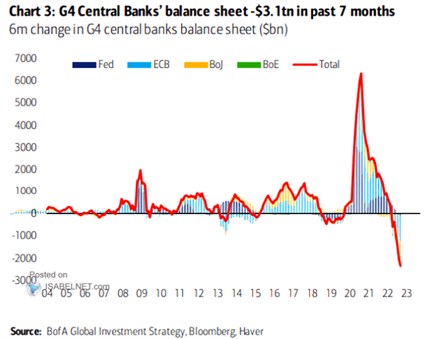

Korelace to není ani zdaleka dokonalá, ale růsty obou veličin si také určitě nechodí každý svou cestou. M2 má dokonce tendenci znatelně předbíhat vývoj na akciích. Pointa grafu od je pak asi hlavně v tom, že očekávaný pokles rozvahy Fedu a M2 pro akcie implikuje spíše červená čísla. Doplnit vše můžeme druhým grafem, v němž BofA ukazuje vývoj rozvah hlavních centrálních bank. Dosavadní pokles ani zdaleka nevyvažuje předchozí růst a nabízí se tak opět otázka, zda rozhoduje zásoba, či tok:

Zdroj: Twitter

Na straně valuačních násobků se děje to, co popisuje v třetím grafu. Měřeno někdy od roku 2000 se nyní PE nepohybuje na nějakých extrémech, ale také stále těžko hovořit o nějaké levnosti trhu. A základem srovnání je období, kdy si valuace prošly dvěma výraznými maximy. Standard v osmdesátých a na počátku devadesátých let byl pak znatelně níže:

Zdroj: Twitter

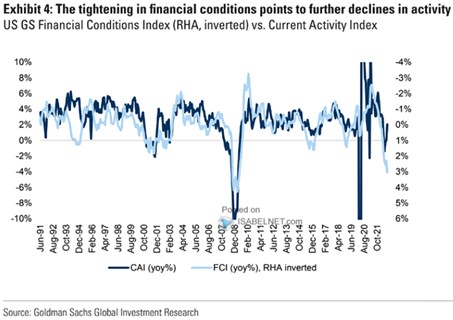

Monetární kontrakce se stejně jako předchozí expanze projeví na násobcích a i na ziscích. Tím, jak změní ekonomickou aktivitu. Poslední dnešní graf ukazuje vývoj finančních podmínek v americkém hospodářství a srovnává jej s hospodářskou aktivitou:

Zdroj: Twitter

Na konci grafu se vytvořily nůžky, pokud by měly finanční podmínky rozhodující slovo, hospodářská aktivita by ještě slábla. Otázkou je, kdy ona monetární kontrakce skončí a odpověď leží samozřejmě u inflačních tlaků. Spekuluje se i o tom, že brzdou další kontrakce budou tenze ve finančním systému. Co se týče akcií jako celku ale současné PE kolem 16 žádné systematické problémy neindikuje, naopak.

Na závěr malá „technická“ poznámka o cestování v čase: Na jednu stranu monetární politika funguje se zpožděním – současná kontrakce bude ekonomiku brzdit ještě nějaký čas. Na stranu druhou akcie hledí dopředu. Takže by již nyní měly odrážet to, jak ekonomika zabrzdí kvůli současné monetární kontrakci. Kdyby třeba monetární zpoždění dosahovalo 9 měsíců a akcie zase dohlédly devět měsíců dopředu, budou „správně“ reagovat přesně na to, co se s monetární politikou děje nyní. A opět: PE je na 16.