Korelace mezi reálným růstem ekonomiky a vývojem na akciovém trhu bývá poměrně slabá. Silnější může být mezi akciemi a růstem nominálním, protože to už porovnáváme podobnější ovoce. Přesto si dovolím napsat, že akciím je svým způsobem z fundamentálního pohledu jedno, jakého růstu bude ekonomika dosahovat. Záleží na něčem trochu jiném.

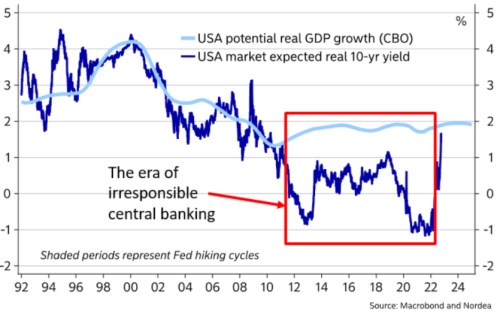

Nordea v následujícím grafu srovnává tempo růstu reálného produktu (potenciál) s očekávanými reálnými výnosy desetiletých vládních dluhopisů. Nedovedu přesně interpretovat, o jaké očekávání přímo jde, ale předpokládám, že banka vybrala relevantní ukazatel. Toto srovnání pak jasně ukazuje, že do finanční krize se výnosy a tempo růstu držely hodně blízko sebe, po ní se výnosy dostaly výrazně po tempo růstu:

Zdroj: Twitter

Čím více jsou výnosy pod tempem růstu, o to přívětivější celkové finanční prostředí je. Neplatí to jen pro akcie, ale třeba i pro dluhovou zátěž, respektive udržitelnost dluhů. V grafu jasně vidíme, že v poslední době se výnosy opět přibližují potenciálu. Ten se přitom pohybuje něco pod 2 %. Akciím přitom vyhovuje co nejnižší poměr výnosy/růst. A je jedno, zda je růst vysoko, či nízko. Vezměme si současný stav a stav kolem roku 2000:

Před 22 lety se výnosy i růst pohybovaly kolem 4 %. Při rizikových prémiích trhu na 5,5 % by férový dividendový výnos v tomto nastavení dosahoval 5,5 % (4 % výnosů bezrizikových plus 5,5 % prémie mínus 4 % růstu). Jinak řečeno, akcie by se férově obchodovaly za cca 18,2 násobek dividend. Dejme tomu, že nyní se výnosy a růst také rovnají, ale na 2 %. Férový dividendový výnos je pak při stejných rizikových prémiích opět na 5,5 % (2 % + 5,5 % - 2 %)*. Takže i dnes by se akcie férově obchodovaly za onen cca 18 násobek dividend.

V popsaném smyslu je tak akciím až jedno, jaký bude růst ekonomiky. Co je zajímá, je poměr růstu a výnosů (a samozřejmě ony prémie). Dobře patrné to bylo právě na pokrizovém období, které se „proslavilo“ tím, jak pomalé oživení jej doprovázelo. Akciový trh si ale vedl velmi dobře právě díky tomu, jak nízko se držely bezrizikové sazby (a nutno dodat, že zisky si také vedly lépe, než celá ekonomika). Důvodem byly dezinflační tlaky, které přímo i nepřímo pomáhaly držet sazby a výnosy dole. Inflační tlaky mají naopak opačný efekt a onen poměr výnosy/růst zvedají.

*Dividendový výnos indexu SPX je nyní mnohem níže, takže trh čeká, že poměr výnosy/růst bude také mnohem přívětivější, než bylo uvedeno v textu. Což může být dáno i tím, že zisky obchodovaných firem mohou růst rychleji, než celá ekonomika – viz i řada mých předchozích úvah. Zde mi jde o demonstraci toho, že nezáleží jen na růstu, ale i na tom, kam se (kvůli němu) pohnou výnosy.