Občas tu ukazuji různé indikátory dalšího vývoje ziskovosti amerických obchodovaných firem, dnes se podíváme na model . Vyznívá podobně, jako řada dalších – ukazuje na pokles. Zároveň se podíváme na typické chování akcií po skončení cyklu zvedání sazeb.

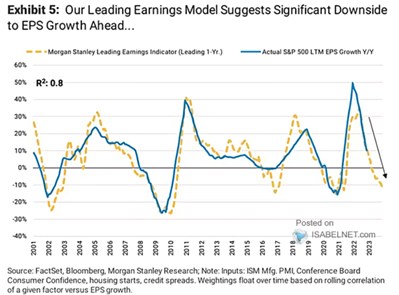

Morgan Stanley používá model založený na ISM výrobního sektoru, PMI, spotřebitelské důvěře, počtu nově stavěných domů a na rizikových spreadech. Pro příští rok to vše má predikovat více než 10 % meziroční pokles zisků v indexu SPX:

Zdroj: Twitter

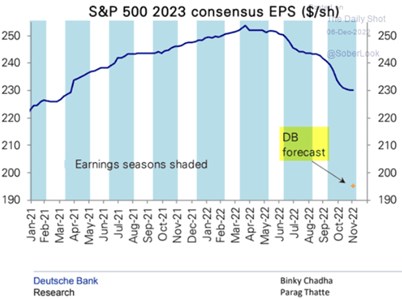

Podle konsenzu by letos měly zisky na akcii dosáhnout 220 dolarů, Yardeni Research hovoří o 215 dolarech. Pokud by tedy příští rok zisky klesly o oněch cca 10 %, příští rok by se dostaly na necelých 200 dolarů. V následujícím grafu je konsenzuální odhad pro příští rok a predikce . Podle konsenzu by EPS v indexu SPX měly v roce 2023 dosáhnout asi 230 dolarů. Oněch zmíněných 200 dolarů je asi o 13 % níže. Ještě o něco nižší jsou pak predikce od na 195 dolarech (zhruba ale odpovídají tomu, co by predikoval model od Morgan Stanley):

Zdroj: Twitter

O tom, že zisky, a tudíž ani ceny akcií, neodráží ochlazení US ekonomiky v příštím roce, se hovoří docela dost. Na druhou stranu se modely a vedoucí indikátory samozřejmě mohou mýlit a jistá zdaleka není ani tolik skloňovaná recese celé ekonomiky. Případnou redukci zisků by také teoreticky mohly eliminovat valuace (PE). Scénářů bychom tedy vymysleli více a občas tu o nějakém konkrétnějším hovořím. Dnes bych ale už chtěl jen poukázat na to, jak se akcie obvykle chovají kolem konce cyklu zvedání sazeb. Ten by totiž mohl přijít právě příští rok.

Zdroj: Twitter

Podle grafu od BofA se akcie řadu měsíců před koncem zvedání sazeb potácí kolem černé nuly, po posledním zvednutí se pak v průměru vydávají cestou soustavného růstu. Pokud by tedy Fed skončil se zvedáním sazeb už v prvním, či druhém čtvrtletí příštího roku a vývoj na trhu se rýmoval se standardem historie, za celý rok by trhy měly trhy být v jednoznačném plusu. Na úrovni zisků a valuací by to tedy znamenalo absenci ziskové recese a/nebo ještě vyšší valuace (které už nyní nejsou zase tak nízko – viz i úterní úvaha).