Úvahy o tom, že americké akcie začnou zaostávat za zbytkem světa, tu jsou již řadu let. Poukazuje se mimo jiné na vysoké valuace amerických trhů jak historického, tak z geografického hlediska. Nicméně, tato teze se ne a ne naplnit i přesto, že z hlediska relativní návratnosti se pohybujeme v extrému.

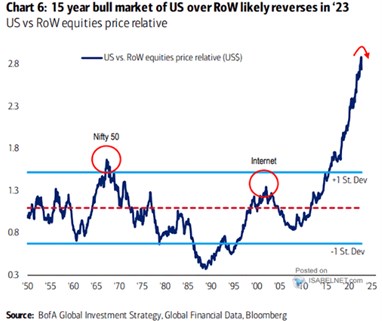

BofA srovnává návratnost amerických trhů a zbytku světa v následujícím obrázku. Prvního amerického vrcholu bylo dosaženo v době takzvaných Nifty Fifty. Druhý vrchol postavila internetová bublina, dna pak bylo dosaženo kolem finanční krize. A pak přišla doba soustavného a prudkého růstu americké návratnosti, doprovázená oněmi úvahami zmíněnými v úvodu:

BofA na konci modré křivky doplňuje červenou šipku, která naznačuje obrat směrem dolů. Tedy rostoucí návratnost zahraničních trhů relativně k tomu americkému. Onen v grafu zobrazený extrém má přitom svou rovinu na úrovni celé ekonomiky a také na úrovni odvětvového složení akciových trhů. Jinak řečeno, křivku formoval jak výkon celé ekonomiky tak to, že v USA jsou koncentrovány růstovětechnologická odvětví. Těm se za posledních cca 10 let vedlo velmi dobře kvůli strukturálním změnám, ale i díky makroekonomickému prostředí (zejména nízkým sazbám). Ona červená šipka je tak do určité míry i předpovědí toho, jak by se mohlo změnit právě makroekonomické prostředí.

V souvislosti s grafem bych chtěl dnes zmínit, že v přišli s globálním ekonomickým výhledem do roku 2075. Mimo jiné poukazují na to, že nyní tvoří pětku největších ekonomik světa Spojené státy, Čína, Japonsko, Německo a Indie. V roce 2075 by to měla být Čína, Indie, Spojené státy, Indonésie a Nigérie. Takový dlouhodobý pohled a očekávaný přesun těžiště ekonomické aktivity směrem do Asie a současných rozvíjejících se zemí obecně by také nahrával oné červené šipce vyznačené v grafu. Existuje ale nějaký kontrariánský pohled?

Včera jsem tu zmiňoval Michaela Pettise, který působí v Číně a sleduje tamní dění přímo, ne od stolu, jako řada z nás. I ten si všímá predikcí od GS. A poukazuje na to, že oproti předpovědím předchozím nyní ekonomové banky posunuli o deset let do budoucnosti bod, ve kterém by čínské hospodářství mělo svou velikostí předhonit to americké. K tomu pak pan Pettis dodává, že tím není překvapen. A dokonce predikuje, že GS bude dál tento bod posouvat do budoucna a pak od toho úplně upustí.

Jinak řečeno, podle ekonoma bude mít Čína problém s tím, dostat se před USA. Stále více se totiž ukazuje, jak velké nerovnováhy v čínském hospodářství jsou a jak moc stojí na dluzích. Podle GS by se pak měly dál rozevírat růstové nůžky mezi USA na straně jedné a Evropou na straně druhé. O Japonsku nemluvě. Indie by pak podle predikcí GS měla předběhnout USA těsně před rokem 2075. Nic z toho přímo neimplikuje, že ona šipka v grafu není relevantní. Ale návraty k průměrům tu nemusí být jasnou věcí.

Ohledně Indie a Číny bych ještě podotkl, že je otázka, zda budou dál růst relativně rychle, či zda narazí na to, co se někdy nazývá pastí středních příjmů. Tedy bod, kdy se další rozvoj neobejde bez hlubších změn nejen v ekonomice, ale celé společnosti a systému. Zajímavé tak bude srovnání právě mezi Indií a Čínou, protože překročení tohoto bodu by mohlo být z jasných důvodů jednodušší právě u první země.