Index ekonomických překvapení od v USA již nějakou dobu klesá, ale v Evropě se zvedá. A třeba Jeffrey Kleintop ze společnosti Charles Schwab se domnívá, že evropské akcie již mají medvěda za sebou a vydaly se býčím směrem (viz poslední Perly týdne). Předpovídat lepší výkony evropských akcií se po finanční krizi zas a znova nevyplácelo, možná nyní nastává tolikrát předpovídaný posun. Stejně jako třeba u hodnotových akcií (relativně k růstu). Co ta americká ekonomika a recese?

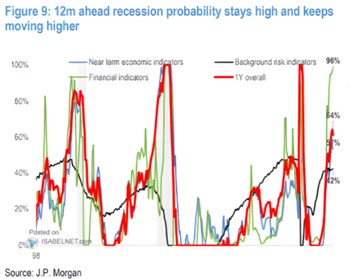

1. Pravděpodobnost recese: O recesi v USA se mluví již poměrně dlouhou dobu, občas jsem tu psal, že jde o určité prokecávání se do ní. V ekonomice totiž funguje řada sebenaplňujících se proroctví. Můžeme na to namítnout, že nyní tu je zejména Fed a jeho utahování cílené na dosažení inflačního cíle. Jenže i víra v to, že inflace neklesne bez recese, je prvním krokem k dalšímu sebenaplňujícímu se proroctví. Co data? Dnešní první graf ukazuje pravděpodobnost recese, kterou v počítají na základě několika skupin proměnných:

Zdroj: Twitter

Graf se vyznačuje absencí popisků osy x, ale není tak těžké odhadnout, že prudké růsty pravděpodobnosti se pojí s recesemi po internetové bublině, s rokem 2008, s rokem 2020 a nakonec se současným vývojem. Na extrémech nyní, vyjma finančních indikátorů, nejsme, ve svém konci křivka dokonce zamířila dolů, ale o nějaké vyloženě růstové vody určitě nejde.

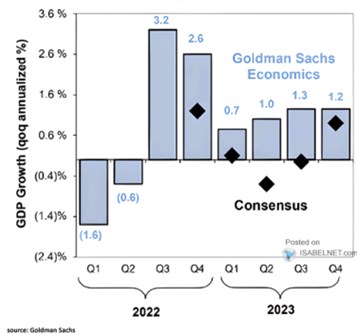

2. Konsenzuální recese, GS proti: Na letošní recesi podle druhého grafu na rozdíl od konsenzu stále nevěří v , ale podobných názorů je více. Ekonomové této banky se domnívají, že i v nejutlumenějším prvním čtvrtletí dosáhne tempo růstu 0,7 %, konsenzus ve druhém předpovídá červená čísla. Ani podle něj by ale nemělo jít o nějaký prudký propad.

Zdroj: Twitter

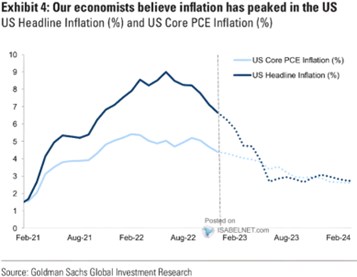

3. Vše se točí kolem inflace: Případná recese je a bude úzce propojena s inflací. Současné nastavení „psychologie“ u Fedu je stále jasně nastaveno na „cokoliv bude třeba“ na snížení inflace hodně blízko cíli. Recese vykreslená výše popsaným konsenzem by tu k nějakému myšlenkovému posunu zřejmě nevedla. V GS navíc tvrdí, že i ona predikovaná ne-recese by stačila na pokles inflace pod 3 % zhruba v polovině letošního roku:

Zdroj: Twitter

K poslednímu grafu ještě poznámka týkající se sazeb: Můžeme slyšet, že Fed s cyklem zvedání sazeb v minulosti neskončil nikdy dříve, než se sazby dostaly nad inflaci. S ohledem na poslední graf to můžeme v případě opakování stejného mustru reformulovat tak, že „ne dříve, než inflace klesla pod sazby“.

Jinak řečeno, na to, aby sazby byly i nyní na konci cyklu nad inflací, by podle predikcí GS již za pár měsíců stačilo, aby sazby dosáhly něco nad 3 %. To není potvrzení toho, že trhy správně očekávají obrat ke snižování sazeb v druhé polovině roku. Spíše poznámka k tomu, že i kdyby se sazby musely opět dostat nad inflaci, nemusí to implikovat jejich další prudký růst.