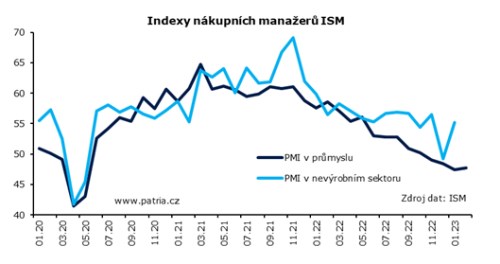

Index ISM ukázal, že aktivita v americké ekonomice se nezlepšila tak, jak se čekalo. Naznačovaly to však už regionální statistiky a rozdíl od konsensu nakonec není velký. Hlavní číslo za únor skončilo na 47,7 oproti očekávaným 48,0 zatímco v lednu byl index na 47,4 bodu.

V detailech průzkumu najdeme nadějnou indikaci nových objednávek, které už neklesají tak prudce jako v lednu. Podobné je to u zásoby rozpracovaných zakázek. Produkce naopak trochu zvolnila. Zaměstnanost podle průzkumu mírně klesá oproti nepatrnému lednovému nárůstu. Zásoby by měly nadále stagnovat.

Jde o zprávu, že se americkému průmyslu nijak zvlášť nedaří, ale není to nic strašného. Navíc je dost možné, že ISM ze sektoru služeb potvrdí rozdílný vývoj, který právě mezi průmyslem a službami v poslední době sledujeme. Vedle těchto nejasných signálů z reálné ekonomiky je však třeba sledovat také vývoj cen.

Cenový index v rámci ISM se zvedl na 51,3 bodu. Není to sice vysoko nad neutrálními 50 body, ale oproti lednu jde o nárůst skoro o 7 bodů, což je dost. A z minima jsme nahoře už o 12 bodů. Navíc tento signál o oživujících cenových tlacích není jediný a zapadá do ostatních statistik z americké ekonomiky, načež vyšší inflační data dostáváme i z Evropy. Celkově vzato jde tedy o další upozornění, že inflaci neradno odepisovat příliš brzy. V reakci jsme tak viděli nový nárůst dluhopisových výnosů. Akcie se zprvu také lekly, ale stále se snaží podobným signálům odolávat.