Dění v ekonomice se nyní velmi těžko čte. Pro Bloomberg to uvedl ekonom Lawrence H. Summers, podle kterého data spíše podporují jeho dlouhodobý názor, že inflace se výrazně nesníží bez znatelného ochlazení ekonomické aktivity. Za vysokou inflací sice stojí i přechodné faktory, ale jejich zmizení nebude podle ekonoma zřejmě stačit na pokles inflace k cíli centrální banky. Tedy ke 2 %.

Takzvané souběžné ekonomické indikátory, které by měly kopírovat aktuální vývoj v ekonomice, podle ekonoma ukazují na pokračující silnou hospodářskou aktivitu. Nicméně vedoucí indikátory, které ukazují na budoucí vývoj, jsou slabší. Za příklad expert uvedl poměr zásob firemního sektoru k jeho tržbám či stále častěji se ozývající obavy ze strany vedení společností ohledně vývoje objednávek.

Summers odpovídal na dotaz, zda má Fed vlastně dostatek nástrojů, kterými může inflaci posunout k cíli. Ekonom odpověděl, že pokud šlápneme na brzdy dostatečně razantně, auto vždy zastavíme. Nejde ale jen o to jej zastavit, ale vyhnout se přitom nebezpečí ve formě smyku a následné kolize. Fed tedy je schopen prudce šlápnout na brzdy a tím razantně snížit inflaci. Zároveň ale nechce vyvolat zbytečné ztráty v ekonomice a poškodit ji nesmyslným způsobem.

Ekonom se domnívá, že až donedávna rostla pravděpodobnost hladkého přistání amerického hospodářství. Tedy toho, že by se podařilo postupně ochladit aktivitu a snížit inflaci bez pádu do recese. Nyní se ale podle ekonoma zdá, že pravděpodobnost hladkého přistání se snižuje. K tomu poukázal na historické zkušenosti, podle kterých bylo těžké vyhnout se recesi v případě, že nezaměstnanost klesla pod 4 % a inflace se dostala nad 4 %.

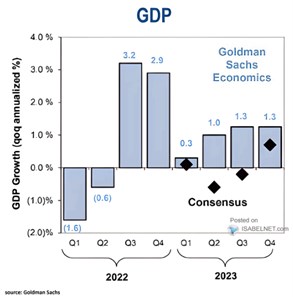

Graf shrnuje současný konsenzuální pohled na vývoj americké ekonomiky a predikce . Podle nich se hospodářství recesi vyhne a po prvním čtvrtletí letošního roku začne růst opět sílit. Konsenzus naopak hovoří o mezičtvrtletním anualizovaném poklesu produktu ve druhém a třetím čtvrtletí:

Zdroj: Bloomberg, Twitter