Některé studie poukazují na to, že reakce akcií na různá makro data se liší podle toho, v jaké situaci se ekonomika zrovna nachází. Často je v této souvislosti skloňován zejména vývoj nezaměstnanosti. Dnes o pomyslném trojúhelníku „nezaměstnanost – akcie – dluhopisy“.

Různé reakce akcií na vývoj nezaměstnanosti podle mne korespondují prostě s tím, jak se mění vnímaný poměr „požadovaná návratnost/růst zisků“. Někdy tak trhy při poklesu/růstu nezaměstnanosti kladou větší důraz na to, jaký může mít dopad na sazby (respektive celou požadovanou návratnost). Někdy se trhy ale starají více o to, co trh práce indikuje ohledně růstu. Ve výsledku pak data ukazují, že během boomu se trhy obvykle starají spíše o sazby a naopak.

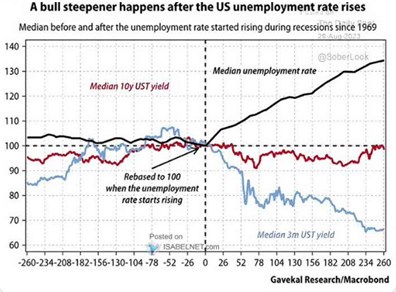

Následující graf ukazuje, jak se ve vztahu k cyklické nezaměstnanosti chovají dluhopisy. Již řadu měsíců se hovoří o tom zda, popřípadě nakolik musí nezaměstnanost v USA vzrůst, aby se inflace vrátila ke 2 %. Zatím se ekonomika chová poměrně neučebnicově a to v příjemnějším slova smyslu – inflace klesá bez toho, aby se nezaměstnanost vydávala nahoru. Graf pak ukazuje, že když nezaměstnanost během recesí od roku 1969 začala růst, výnosy krátkodobých obligací měly silnou tendenci začít klesat. U těch desetiletých byla tato tendence znatelně slabší:

Zdroj: X

V USA se nyní i na akciích docela hovoří o dalším vývoji výnosů desetiletých vládních dluhopisů. Není divu - jsou součástí požadované návratnosti a alternativou k akciím. Jejich výnosy se jednu chvíli dostaly znatelně nad 4 %, nejvýše za dlouhou řadu let. Já jsem tu v této souvislosti psal několik úvah o tom, že pozoruhodná řada dat a zkušeností ukazuje, že výnosy by se dlouhodobě mohly držet mezi 4 – 4,5 %. Akcie zatím na tyto úrovně nijak zvlášť nereagují. A příčina je podle všeho v tom, že souběžně jdou úvahy o vyšším dlouhodobém růstu ekonomiky a zisků umožněném novými technologiemi.

Nyní jsme vlastně v docela unikátní situaci, kdy akciové trhy podle všeho začaly klást neobvykle velký důraz právě na (pozitivní) strukturální změny v ekonomice (i když tu jsou sektorové rozdíly). A menší na cyklus se vším, co přináší. Je tak možné, že i kdyby se nezaměstnanost začala chovat více učebnicově, půjde o relativně druhořadé téma (vyjma extrémů). Podobně jako se jím zatím zdá být chování dluhopisů (diskuse o nich jsou věcí jednou, chování akcií druhou).