Dnes se podíváme na podle mne nejdůležitější valuační tabulku, která koluje na trhu. Jejím autorem je a její význam pramení z toho, že vedle běžných měřítek typu PE pracuje i s poměry cen k toku hotovosti. Tedy k ukazateli, který je z hlediska hodnoty firmy nejvýznamnější.

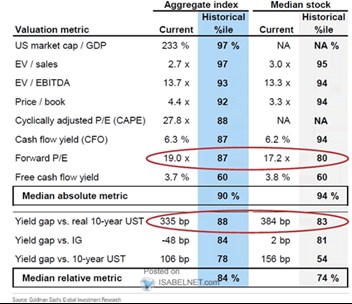

Goldman Sachs v tabulce vyznačuje poměr cen k ziskům PE, který je nyní na 19 a historicky je mimořádně vysoko (viz percentil). V menší míře to platí u mediánu akcií, který je na 17,2 – ani u něj se nedá hovořit o tom, že by byl blízko historickému standardu, naopak výše byl jen 20 % času. Jinak řečeno, i bez velkých technologií není trh historicky podle PE nijak levný:

Zdroj: X

Já bych v tabulce zakroužkoval spíše poslední číslo z první části, tedy tzv. free cash flow yield, tedy obrácený poměr cen k volnému toku hotovosti. Ten je nyní ze všech měřítek nejblíže historickému standardu a také existují přesvědčivé argumenty pro to, jej považovat za měřítko nejdůležitější (ale viz níže). Tedy ani zde není trh historicky levný, ale zdaleka ne tak našponovaný, jako podle PE.

Tabulka ukazuje i tzv. cash flow yield, který je obráceným poměrem cen k provoznímu toku hotovosti. Rozdíl mezi provozním a volným CF je zejména v investicích. A jelikož cash flow yield je svou výší také hodně vysoko (zatímco FCF yield ne), dá se usuzovat, že právě investiční výdaje jsou historicky relativně nízko. Jinak řečeno, investoři jsou za zisky a provozní cash flow ochotni platit poměrně hodně zřejmě i proto, že investice jsou relativně nízko (a cash flow pro akcionáře relativně vysoko). Zisky jsou tak „výživnější“.

Nízké investiční výdaje nutně neznamenají nízké investice jako takové – může docházet k cyklickému, či dokonce strukturálnímu poklesu cen pomyslné jednotky investic. Nebo si firmy mohou vystačit se stále menším množstvím investic – zvyšovat svou investiční a kapitálovou efektivitu. Pokud by naopak byl tento jev pouze krátkodobý, bylo by vypovídající spíše PE, než ceny k volnému toku hotovosti – tedy byl by to protiargument proti tomu, co jsem psal v odstavci pod tabulkou.

Malá „technická“ na závěr: Valuační násobky jsou často vydávány za fundament, ale jsou spíše valuační stínohrou. S tím, že skutečnou „hrou“ jsou nějaké byť jen jednoduché predikce toku hotovosti a jeho diskontování na současnou hodnotu. Z mého pohledu by to nejvíce platilo u jednotlivých akcií, u trhu se snad i u násobků dá hovořit o nějakém fundamentu. Alespoň u některých – nejhůře by na tom z mého pohledu byly násobky založené na tržbách, lépe PE, či násobky založené na toku hotovosti. Čímž jsme u výše uvedené diskuse. Pokračování zítra.