Průmysl v srpnu zatím nepřinesl žádné nové negativní překvapení. Výroba nicméně zůstává relativně slabá napříč všemi segmenty až na automotive - celkově meziměsíčně zaznamenala lehký nárůst o 0,2%, zatímco meziročně klesla o 1,7%. Náš výhled na HDP za třetí kvartál (-0,1% qoq) i za celý rok 2023 (-0,3%) zatím zůstává stejný, přičemž nadále převažují rizika směrem ke slabšímu výkonu. „Velký obrázek” zůstává také stejný - spotřeba domácností sice pokračuje v oživení, to je ovšem příliš pomalé na to, aby vykompenzovalo klopýtající průmysl. To může být o to těžší, pokud průmysl “šlápne na brzdu” i na trhu práce a ten se v nejbližších 6ti měsících lehce ochladí.

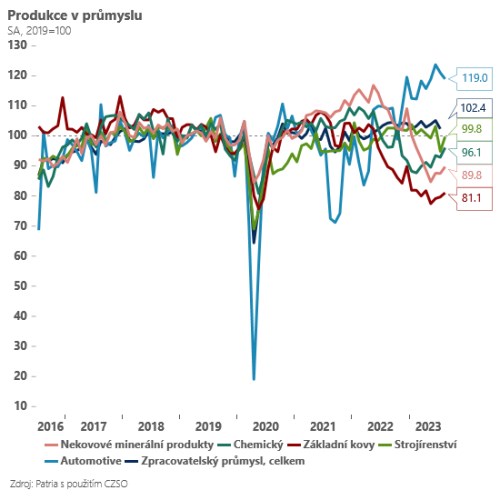

Jinak však dnešní čísla žádné “nové obavy” nepřinesla. Po sezónním očištění lehce vzrostla produkce v některých energeticky náročných odvětvích - chemický průmysl, výroba nekovových minerálních produktů a zpracování základních kovů. Na druhou stranu častokrát úroveň produkce zůstává stále hluboko pod úrovněmi před energetickou krizí.

Vedle toho je příjemnou zprávou, že v srpnu nepokračoval další pokles výroby ve strojírenství. Na druhou stranu nové zakázky zůstávají relativně slabé a i průzkumy v páteřních odvětvích českého průmyslu (PMI) nevyznívají pozitivně. Výraznou pozitivní výjimkou i v srpnu zůstává segment automotive. Na “čele pelotonu” však zůstává výrazně izolován a navíc v září se do českého průmyslu promítnou odstávky ve výrobě Škody Auto (kvůli výpadkům dodávek ze Slovinska). I proto nevylučujeme možnost další revize HDP za třetí kvartál směrem dolů.

Slabý výkon průmyslu, který odráží slabší poptávku od našich hlavních obchodních partnerů v čele s Německem, je hlavním a v zásadě jediným proti-inflačním rizikem, které v posledních týdnech zmiňuje centrální banka. Bude pravděpodobně také důvodem, proč ČNB nakonec začne s uvolňováním měnové politiky již letos - i když první kroky nakonec mohou být opatrnější (předpokládáme pokles sazeb o 50 bps v prosinci s rizikem, že ČNB nakonec může udělat méně).