U zisků, respektive marží obchodovaných firem už hodně dlouho nefunguje vracení se k průměru. Ani predikce nic takového neimplikují a konsenzus a dokonce uvažují o růstu zisků vysoko nad historickým standardem.

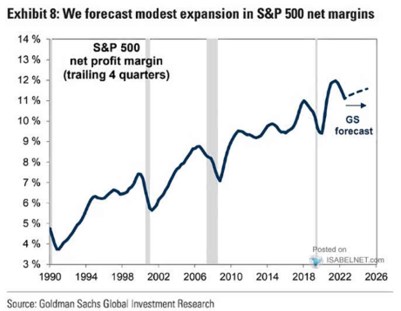

Goldman Sachs v následujícím grafu ukazuje své predikce marží firem obchodovaných na americkém trhu. Podle analytiků banky už by se měly po cyklické korekci opět vydat nahoru. Jinak řečeno, i GS je toho názoru, že zisková recese, či stagnace skončila a v této oblasti nastává oživení:

Zdroj: X

Z obrázku je také vidět, že zisky, respektive marže fungují jako předstihový indikátor. V tom smyslu, že jejich obrat směrem dolů může věštit recesi, ale pokud je pouze mělký, recese se nedostavuje (a zisky celkově předbíhají celkovou ekonomickou aktivitu). Predikce GS by se tak rýmovaly s pohledem, podle kterého US hospodářství v tomto cyklu do recese nespadne. Nebo ano, jen do velmi mělké.

Vedle těchto cyklických úvah může graf pobídnout i ke strukturálním. Je z něj jasně vidět dlouhodobý trend růstu marží, které se během více než 30 let dostaly z úrovní kolem 4 % na téměř trojnásobek. Nedávno jsem tu v souvislosti s reálnou návratností akcií psal o vracení se k průměrům. Marže jsou také proměnnou, u které by se o takovém návratu dalo uvažovat. Ale jak ukazuje graf, už dlouho jsou takové teze o vracení se zas a znovu vyvraceny praxí. Minimálně podle GS pak ani v příštích pár letech obrat dolů (směrem k průměru) nenastane.

Ještě se podívejme na predikce samotných zisků od . V této bance jsou z hlediska cykličtějšího vývoje opatrnější než konsenzus. Ten pro příští rok věští 246 dolarů na akcii indexu SPX, MS jen 229 dolarů. A rozdíl je i pro rok 2025, kde by se už mělo více uvažovat o onom dlouhodobějším trendu. Konsenzuální čísla přitom v roce 2025 implikují téměř 12 % meziroční růst, u MS to je asi 11 %.

Zdroj: X

Pro nějakou perspektivu – dlouhodobý historický růst zisků na americkém trhu se pohybuje v průměru kolem 6 %. A před rokem 2020 byl potenciál americké ekonomiky odhadován na cca 2 %, což s 2+ % inflací dává 4+ % nominální růst. Zisky by tedy rostly ve srovnání s jejich historií asi dvojnásobně, ve srovnání s potenciálem ekonomiky asi trojnásobně.

GS ale v roce 2024 i 2025 hovoří o 5 % růstu zisků (z 224 na 237 a 250 dolarů v roce 2025). Právě dlouhodobý/strukturální vývoj je přitom pro hodnoty akcií rozhodující, krátkodobější cyklus méně. Na druhou stranu je ale pozornost nejvíce věnována právě kratšímu období.