Akcie mají historicky různé reakce na vývoj na trhu práce. Může to být tím, že někdy investoři a spekulanti kladou větší důraz na další vývoj sazeb, někdy je sazby tolik nezajímají a pozornost směřuje hlavně k růstu. A záleží pak na tom, co trh práce zrovna říká o té, či oné proměnné. Dnes pohled právě na něj, spolu s finančními podmínkami.

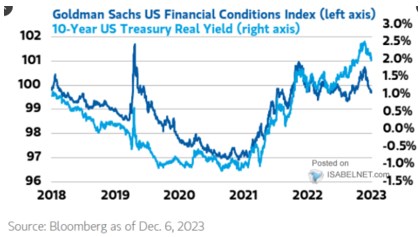

1 . Sestup z utaženého vrcholu: Z následujícího obrázku vidíme, jak se v první polovině roku 2020 prudce utáhly finanční podmínky, pak nastoupil Fed a další centrální banky s mohutným monetárním uvolněním, které se projevilo obdobným způsobem i na finančních podmínkách. Obrat směrem nahoru k utahování podmínek přinesl v podstatě až posun v názoru na míru přechodnosti vysoké inflace. A tudíž i posun v monetární politice v roce 2022. V roce letošním podmínky z počáteční utaženosti trendově uvolňovaly, v posledních měsících je výrazně ovlivnila horská dráha na nominálních a reálných výnosech vládních dluhopisů. Z lokálního vrcholu tak opět uvolňují:

Zdroj: X

Z obrázku vidíme, že finanční podmínky jsou nyní na podobné úrovni, jako v průměru v první polovině letošního roku. A výrazně utaženější než v letech předchozích, ale zase ne tak restriktivní, jak by napovídaly reálné výnosy (do finančních podnik promlouvají ještě rizikové spready, kurz dolaru a akciový trh).

Celkově tedy nyní žádný extrém a s ohledem na vývoj inflace zřejmě ani žádný výrazný impuls pro monetární posun tím, či oním směrem. Pokud by tedy znatelně nepokračovalo současné uvolňování – pak by klesala motivace k poklesu sazeb (tj., nebylo by jej tolik třeba). Je přitom zajímavé, že trhy si udělaly téměř modlu ze sazeb, ale o finančních podmínkách se zdaleka tolik nehovoří. Přestože mohou ekonomiku reálně ovlivňovat mnohem více, než sazby Fedu.

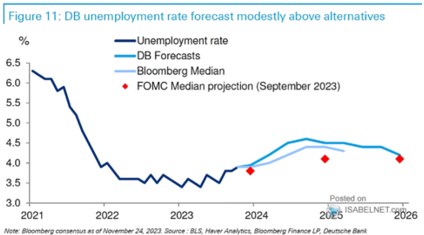

2 . Trh práce monetárně odolný, inflace i přesto klesá: Americká centrální banka má dvojí mandát, necílí jen inflaci ale (i když bez formálního cíle) i trh práce. Z obrázku je zřejmé, že na rozdíl od inflace v druhém případě k žádné nepříjemné situaci nedošlo a nedochází. A i když bychom místo predikcí Fedu brali za bernou minci predikce , či medián z predikcí na Bloombergu, očekávaný růst nezaměstnanosti lze jen těžko považovat za nějaký šok na trhu práce:

Zdroj: X

Během monetárního utahování se docela často hovořilo o tom, jak moc bude muset nezaměstnanost vzrůst na to, aby se inflace přesvědčivě vydala k 2 %. Dovolím si tvrdit, že vývoj hodně překvapil – inflace výrazně klesá bez toho, aby trh práce výrazněji ochladl. Je tedy zatím monetárně odolný a ony predikce ukazují, že ani zpožděný efekt utahování se na něm neměl nijak šokově projevit. Souběžný pokles inflace pak pravděpodobně naznačuje, že ve hře jsou do nemalé míry ony mnohokrát skloňované nabídkové faktory, ale tentokrát je jejich efekt opačný (tj., inflaci snižují).