Průmyslová výroba v listopadu meziměsíčně poklesla o 1,4 % a meziročně tak byla nižší o 2,7 % (v říjnu díky příznivější srovnávací základně meziročně rostla o 1,9 %). To je lehce za naším očekáváním – předpokládali jsme meziroční pokles o 1,2 %. Naše sázky na lehké oživení české ekonomiky v Q4 (+0,1 % mezikvartálně) tak v tuto chvíli vypadají méně jistě.

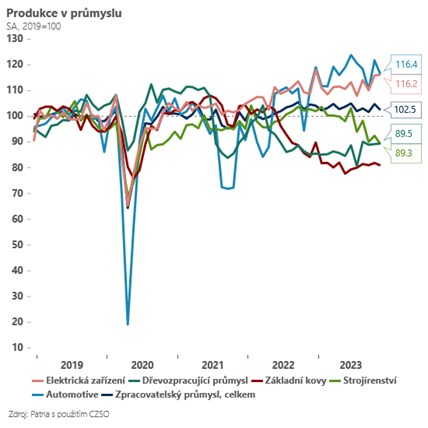

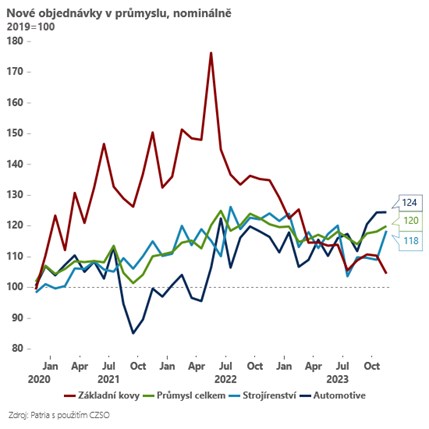

Nepříjemným překvapením je zejména vývoj ve strojírenství. To patřilo ještě v první polovině roku k tahounům českého průmyslu a teď na něj v plné síle dopadá globální útlum investiční poptávky (Německo, Asie). Je to patrné zejména ve slabší výrobě, zatímco nové objednávky (ač meziročně slabé) v posledních dvou měsících viditelně rostou.

Tradičně slabá také zůstávají energeticky náročná odvětví v čele se zpracovateli kovů a chemickým průmyslem. U nich je naopak více znepokojující negativní trend v nových objednávkách, který jde ruku v ruce s přetrvávající slabou výrobou.

A pozitivními body na české průmyslové scéně zůstávají zejména výrobci automobilů a elektrických zařízení. Segment automotive sice meziročně roste výrazně méně než v říjnu (zejména kvůli srovnávací základně), ale jak výroba, tak i nové objednávky zůstávají zatím silné.

Celkově dnešní čísla představují lehké negativní riziko pro náš odhad HDP jak pro rok 2023 (-0,5 %), tak pro rok 2024 (1,3 %). Klíčové bude sledovat ovšem i vývoj listopadových maloobchodních tržeb, které dokreslí obrázek české ekonomiky na konci roku 2023.