RBC Capital Markets už tolik nefandí technologiím, preferuje utility. Jeff Currie se stále drží svého býčího pohledu na komodity. A bývalý zaměstnanec Ed Pierson hovoří o tom, co je podle něj v této firmě špatně a proč cena akcií není dobrým ukazatelem úspěchu.

Cena akcií není prvotním měřítkem úspěchu. Jak informuje řada médií, 737 Max 9 se v pátek při letu utrhla část trupu s oknem: Na Yahoo Finance o této situaci hovořil bývalý zaměstnanec a nyní člen vedení Foundation for Aviation Ed Pierson. Podle něj nejde o nic překvapivého s ohledem na „nízkou kvalitu výroby“. Pierson z firmy odešel v roce 2018 a k uvedenému řekl, že má nové informace od lidí, kteří ve firmě stále pracují. Spolu s veřejnými zprávami to ukazuje na znepokojivý obrázek.

Podle experta vyvíjí na své zaměstnance velký tlak. Pokud by přitom byli správně vyškolení a měli odpovídající technické zázemí, „odváděli by výbornou práci.“ Jenže zmíněný tlak vede k chybám a „zkratkám“, které by ve výrobě tak složitého stroje, jakým je dopravní letadlo, vznikat neměly. podle Piersona klade na první místo to, aby splnil měsíční objem zakázek namísto zajištění té nejvyšší kvality u svých letadel.

Podle experta má firma za sebou historii výroby kvalitních produktů, „které vydrží po celá desetiletí.“ „Dnes to ale není ta firma, kterou jsme znali dříve.“ Za příklad uvedl Pierson situaci, kdy do výroby včas nedorazí potřebné díly. Namísto toho, aby se na ně v dané fázi produkce čekalo, letadlo postupuje i tak do fáze další, kdy se namísto odpovídajících pracovních úkonů dodatečně montuje také dříve chybějící část. To je podle experta chyba.

Pierson se domnívá, že v Boeingu je nyní kladen přílišný důraz na to, jak si vedou jeho akcie. Vývoj jejich ceny ale „není tím správným měřítkem úspěchu u letecké společnosti“. Na Yahoo k tomu dodali, že v roce 2020 došlo ve vedení firmy po tehdejších problémech ke změně. Expert míní, že skutečná změna ale nemůže nastat bez toho, aby byly přiznány podstatné chyby. Bez toho je nejde napravit. V Boeingu to ale probíhá jen z poloviny a když pomine tlak médií, „sliby se porušují.“ Jeho vedení by nejlépe mělo „vyrazit ze svých kanceláří k lidem ve výrobě, nyní to jsou spíše dva rozdílné světy.“

Podle Pierson ředitel David L. Calhoun sice tvrdí, že uvedené činí a pohybuje se mezi zaměstnanci ve výrobě. Expert s nimi ale hovoří také a jemu říkají, že ředitele ještě neviděli. K tomu se sami obávají přijít s připomínkami a celá společnost by tak potřebovala změnu vnitřní kultury. Na tu přitom nestačí pouze vyměnit ředitele.

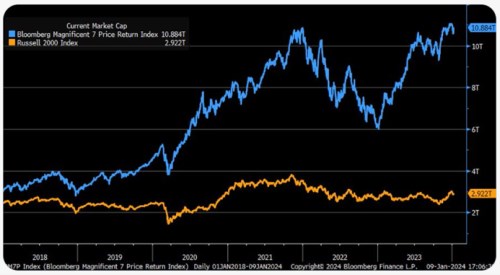

Velké jsou větší… Liz Ann Sonders ze Schwabu v následujícím grafu porovnává tržní kapitalizaci sedmi velkých technologických firem s kapitalizací indexu Russell 2000, ve kterém jsou zahrnuty akcie malých společností. Ve druhém případě se kapitalizace od roku 2018 výrazně nezměnila. Ovšem populární velké technologické firmy nyní dosahují svou kapitalizací na téměř 11 bilionu dolarů, zatímco před šesti lety to byly asi 3 biliony dolarů:

Zdroj: X

Yahoo Finance ve vztahu k technologickému sektoru poukazuje na novou analýzu RBC Capital Markets. V ní snižuje doporučenou váhu sektoru na neutrální, důvodem jsou přitom vysoké valuace, které zvedla dosavadní rally. Na Yahoo k tomu dodali, že takový krok neznamená, že by banka říkala „prodávejte technologie“, jde o způsob, jak říct, že „jsou lepší místa, kde je nyní možné investovat.“ RCB přitom zvýšila doporučení utulit a zboží dlouhodobé spotřeby.

Následující graf porovnává výkony tří zmíněných sektorů za poslední rok. Zdaleka nejhůře na tom jsou utility, které ztrácejí téměř 10 %. Naopak technologický sektor je téměř 50 % v plusu. RBC ale také poukazuje na to, že u technologického sektoru na rozdíl od zbytku trhu nedochází ke snižování zisků očekávaných v následující výsledkové sezóně.

Zdroj: Yahoo Finance

Currie stále věří v býčí trh na komoditách: Jeff Currie stál v čele komoditního výzkumu v a minulý rok na této pozici tvrdil, že komodity mají před sebou významný růst. Tehdy se tyto predikce nenaplnily, ale Currie se svého pohledu stále drží. V současné fázi ekonomického cyklu jde totiž podle něj o atraktivní investiční aktivum. Mimo jiné proto, že „poptávka je na rekordních úrovních“ a u řady centrálních bank se očekává snižování sazeb.

Významnou roli na komoditních trzích stále hraje vývoj v Číně, jejíž růst minulý rok nedosáhl na očekávání. Podle experta ale tato země chce dosáhnout poklesu celkové míry jejího zadlužení a „toho nelze dosáhnout v deflačním prostředí“. Z toho Currie usuzuje, že Čína bude muset přejít ze současných deflačních tlaků, které exportuje do celé světové ekonomiky, k inflaci. To by mělo táhnout ceny komodit nahoru. Currie věří růstu cen zejména u mědi. Podle něj se na trhu nyní střetávají omezené těžební a zpracovatelské kapacity, nízké zásoby a silná poptávka.

Currie dostal na Bloombergu dotaz, proč tedy v současné době investoři podobným býčím argumentům moc nevěří? Podle něj je příčinou to, jak moc se na komoditách spálili minulý rok, i proto také nyní nikdo nechce přijít s nějakým jasným názorem. Důkazem jsou podle něj konsenzuální predikce vývoje cen ropy, které mají momentálně mimořádně velké rozpětí. Na trhu s ropou se pak podle experta věnuje příliš velká pozornost vývoji těžby v USA, naopak malá pozornost se dává vývoji v zemích, jako je Venezuela či Rusko.