Zkratka BRIC může být dobrým příkladem vzestupu a pádu zkratek a podobných zjednodušení. Moc nepochybuji o tom, že podobně to jednou dopadne s tzv. Magnificent 7, kterou tu nazývám sedmičkou výjimečných. Zatím to ale tak nevypadá a dnes se na tuto skupinu podíváme trochu detailněji.

Film Magnificent 7 u nás známe jako Sedm statečných, ale ve spojitosti s onou sedmičkou akcií spíše používám ono slovo výjimečná. Sice se houfně vrhly na nové technologie, ale o nějaké vyložené statečnosti bych v této spojitosti asi nemluvil. Takový výraz by snad byl vhodnější pro menší, či dokonce nově vznikající firmy, které by se této sedmičce chtěly postavit svými investicemi, produkty a službami. Či lépe řečeno, které by dokázaly nabídnout něco lepšího.

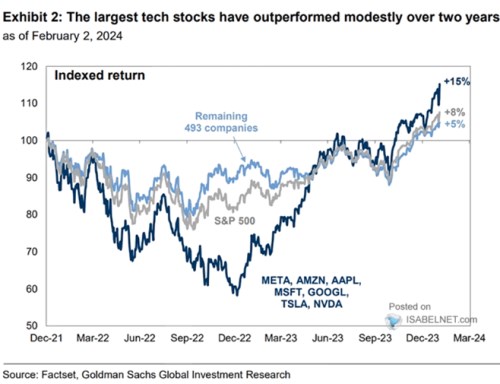

Zatím je ale tento technologický cyklus hodně atypický v tom, že v jeho čele nestojí nové společnosti. Ale ty, které na startovní čáře stály už před dlouhou řadou let. Na jednu stranu to může být vysvědčení jejich neutuchající schopnosti inovovat, na stranu druhou to může něco říkat o vývoji tržní síly, o monopolizaci a podobných tématech. Následující graf pak ukazuje vývoj cen Mety, Amazonu, Applu, , Tesly a NVIDIA za poslední dva roky a srovnává jej s celým indexem a zbytkem trhu:

Zdroj: X

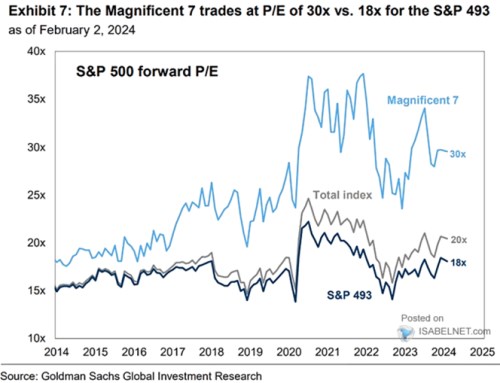

Pokud si tedy za zajímavé časové období vybereme zrovna poslední dva roky, není náskok sedmičky zase tak velký. Za poslední rok si sice připsala mnohem vyšší zisky, ale předtím zase vyšší ztráty než zbytek trhu. Bylo to jednak připisováno rostoucím sazbám a také určitou nejistotu ohledně vývoje nákladů, investic a někde i strategického zaměření (Merta). Ovšem jak tu občas připomínám, ceny akcií mohou být zavádějící podobně, jako třeba ceny pečiva – pokud je chceme porovnávat, je lepší porovnávat ceny za gram. U akcií tak obvykle porovnáváme ceny relativně k ziskům očekávaným pro následujících 12 měsíců. A toto PE uvedené sedmičky spolu s PE (zbytku) trhy vypadá dlouhodobě následovně:

Zdroj: X

Když tak akcie sedmičky v roce 2022 korigovaly asi o 40 %, jejich PE se snížilo z cca 37 na 24. Tedy asi o 36 %. Jinak řečeno, šlo dominantně o valuační věc, zisky se snížily ve srovnání s PE jen minimálně. Nyní jsou ceny sedmičky nad úrovní z konce roku 2021, ale jejich PE je „jen“ na 30. Což je stále něco nad nejvyšším bodem před turbulencemi roku 2020 a po něm. A samozřejmě vysoko nad standardem období před rokem 2020.

Bezrizikové výnosy jsou přitom nyní výrazně výše a růstové akcie by na jejich růst měly být obecně citlivější, než akcie nerůstové. Jejich cash flow je totiž svým pomyslným těžištěm posunuto více do budoucna. A tudíž jeho současná hodnota reaguje citlivěji na změny diskontní sazby. To dohromady ukazuje, jak mohutně se zvýšila růstová očekávání u sedmičky. A druhý graf také připomíná, že ani trh bez této skupiny výjimečných není z historického hlediska nijak levný. I on se navzdory vyšším sazbám obchoduje na úrovních před rokem 2020 extrémních.