Když se podíváme na historický vývoj a predikční schopnost výnosové křivky, může se zdát, že ta byla dokonce schopná odhadnout události v ekonomice v roce 2020. Tedy ty, které v rámci tradičního uvažování lze považovat za černou labuť pana Taleba. Predikuje tedy výnosová křivka i černé labutě?

V srpnu roku 2019 se výnosy desetiletých vládních dluhopisů v USA dostaly pod výnosy dluhopisů dvouletých. Výnosová křivka se tak dostala do takzvané inverze. Jak jsem tu psal naposledy včera, samotná inverze navzdory obecnému přesvědčení není indikátorem blížící se recese. Je jím až deinverze. Tedy opětovný růst dlouhodobých výnosů nad krátkodobé. Inverze zmíněného léta ale trvala jen krátce, deinverze přišla rychle po inverzi a to již byl z historického pohledu plnohodnotný signál blížící se recese. Ta pak skutečně přišla, oficiálně v únoru 2020. Ovšem v rámci situace, kterou lze považovat za onu černou labuť – nepredikovatelný faktor. .

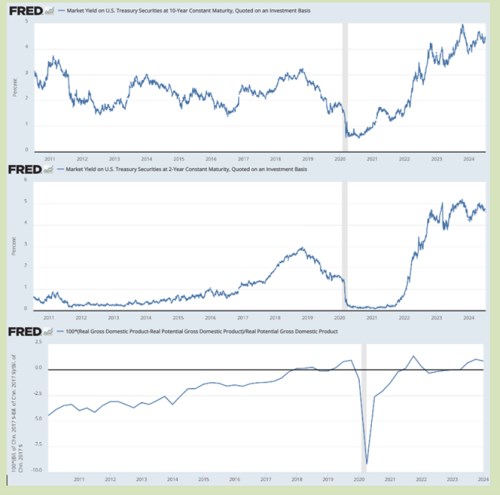

Uvedené tedy může vypadat jako určitá záhada, trochu pod pokličku se jí můžeme podívat na základě následujících třech grafů. První dva rozebírají detaily výnosové křivky – pohyb výnosů desetiletých a dvouletých vládních dluhopisů. Tedy pohyb, který způsobil onu inverzi a deinverzi. Třetí graf pak ukazuje vývoj takzvané produkční mezery. Jde krátce řečeno o ukazatel toho, jakou rychlostí ekonomika v daný čas jede a jakou rychlostí je schopná jet udržitelně.

Zdroj: FRED

Podle posledního grafu se americká ekonomika od konce roku 2017 pohybovala ve stavu plného využití kapacit. V první polovině roku 2019 se dokonce znatelně přehřívala – produkt skutečný se pohyboval nad odhadovaným potenciálem (na do té doby mimořádně nízkých hodnotách se pohybovala i nezaměstnanost). PMI výrobního sektoru začal klesat už v druhé polovině roku 2018, na hodnoty napovídající na kontrakci se dostal na přelomu prvního a druhého čtvrtletí 2019 a mířil dál dolů.

Americká centrální banka na popsaný vývoj zareagovala tím, že na počátku roku 2019 zastavila cyklus zvedání sazeb a v polovině roku začala sazby snižovat. Výše popsané výnosy dvouletých vládních dluhopisů vývoj sazeb do značné míry kopíroval. A výnosy dlouhodobější, reagující na ekonomický výhled, zamířily dolů také. Nakonec se dostaly krátce pod výnosy krátkodobé, jak bylo popsáno výše.

Pokud tedy budeme věřit odhadům potenciálu, tak v letech 2017 – 2019 docházelo postupně ke znatelnému přehřívání ekonomiky, na což Fed zpočátku reagoval zvedáním sazeb. Pak ale nastal prudký obrat v některých vedoucích indikátorech a ze zpětného pohledu i v ekonomické aktivitě. Třeba Mezinárodní měnový fond to vnímal jako důsledek geopolitických tenzí, či konkrétněji řečeno těch obchodních mezi USA a Čínou. K tomu bývá zmiňován údajný vliv Brexitu, popřípadě dalších podobných faktorů.

Takže výnosová křivka černé labutě zřejmě nepredikuje. V roce 2019 sice recesi indikovala správně (ne svou inverzí, ale následnou deinverzí). Nicméně z nemalé části asi predikovala recesi jinou, než tu, která se nakonec dostavila. Ale ona otázka, zda výnosová křivka dovede predikovat černé labutě, má vlastně mnohem jednodušší odpověď: Pokud by to dovedla, pak z definice nešlo o černou labuť, ale tak maximálně šedou.

Onen vývoj roku 2019/2020 je pak zajímavý i z dnešního pohledu. Možná totiž tehdy Fed začal sazby snižovat dostatečně brzy na to, aby se ekonomika recesi vyhnula. Tedy nebát oné černé labutě. Pak by se výnosová křivka mýlila ve všem. Nyní se dříve či později z inverze musí zase zvednout. Tudíž dříve či později onen skutečný signál přijde. Fed a ekonomika tentokrát jinak?