Ve Spojených státech se před necelými deseti lety začaly více zmiňovat myšlenky na řešení obchodních deficitů přes cla. Občas některý ekonom poukazoval a poukazuje na to, že ve skutečnosti nejde o řešení podstaty problému. A že cla mohou nakonec napáchat samotným Spojeným státům více škody než užitku. Co je ale ona podstata celé věci?

Jak jsem tu v souvislosti s rostoucím vládním zadlužením v USA zmiňoval nedávno, americké dluhy celkově jsou odrazem toho, že země ze světa více dováží, než do něj vyváží. Svět tak USA (zatím) ochotně půjčuje, aby tam prodávat své výrobky, popřípadě služby. Hlavním tahounem této dynamiky je z tohoto pohledu chování soukromého a vládního sektoru v USA a ve světě na rovině úspor a výdajů.

Svět jako celek je ochoten Spojeným státům půjčovat a Američané jsou ochotni půjčovat si a nakupovat. Svět jako celek půjčuje proto, že on preferuje stav, kdy jeho příjmy převyšují jeho výdaje. Kumuluje tak úspory a pokud se nemá tato dynamika zvrtnout v klesající příjmy, musí někomu tyto úspory půjčit, aby za ně koupil jeho zboží a služby. Cla samozřejmě mění cenovou konkurenceschopnost jednotlivých zemí, ale je to v podstatě řešení přes dodatečné zdanění. Které má fůru toho, čemu se neříká nezamýšlené důsledky. Jádro věci je v chování společnosti na straně výdajů a úspor.

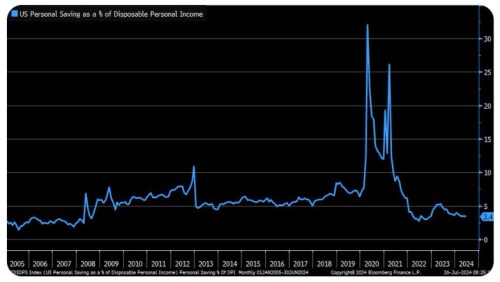

Následující graf ukazuje míru úspor amerických domácností. Jejich spotřeba představuje rozhodující část spotřeby celkové a jak vidíme, dochází tu v čase ke znatelným posunům:

Zdroj: X

Do roku 2019 se dá hovořit o určité trendové tendenci k růstu míry úspor amerických domácností. Tedy k tomu, aby úspory představovaly větší část jejich disponibilních příjmů. Což je přesně posun, který by měl nastat, aby se měnila parciální rovnováha ve formě kumulujících se amerických závazků a neamerických pohledávek za USA. Rok 2020 přinesl kvůli vládním podporám prudký růst míry úspor. Už více než dva roky se ale zdá, že dřívější trend se zlomil – míra úspor má tendenci vracet se spíše tam, kde byla před rokem 2008. Onen náběh na změnu tedy z tohoto pohledu zatím nevyšel.

Celkově nezáleží jen na chování domácností, ale i firemního sektoru a v neposlední řadě vlády. Za příklad toho, že obchodní deficity a dluhy jsou tématem hluboce se prolínajícím celou ekonomikou, můžeme pak vzít i určitý protipól USA, kterým je Japonsko. Zde má velkou tendenci spořit firemní sektor. A poměrně málo se zmiňuje, jak to souvisí s vysokými vládními dluhy této země. Vláda totiž z určitého pohledu recykluje do ekonomiky zpět to, co firemní sektoru na spotřebě zadrží svými úsporami. Pokud má být tato parciální rovnováha opuštěna směrem k jiné, vyžaduje to i změnu v chování firem , včetně reforem vlastnických struktur a podobně.