vidí prostor pro další růst amerického akciového trhu pouze ve svém býčím scénáři. Ryan Detrick z Carson Group hovoří o střední fázi ekonomického cyklu a podle něj mohou akcie dál růst. A Bloomberg poukazuje na plány, podle kterých by mohl poprvé v historii uzavřít evropskou továrnu.

Střední fáze cyklu a akcie stále nahoru: Ryan Detrick z Carson Group míní, že akcie v USA mohou nadále růst. Ovšem září a zejména říjen mohou být hodně volatilní, jelikož se blíží volby, a to podle stratéga v minulosti volatilitu zvyšovalo. Detrick na CNBC odpovídal na dotaz, zda mohou akcie růst i v případě, že by klesala NVIDIA. Podle něj ano, jeho společnost je směrem k technologickým titulům „více neutrální“.

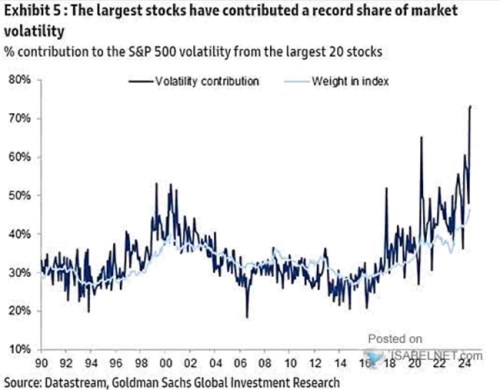

v souvislosti s volatilitou srovnává vývoj podílu dvaceti největších firem na celkové kapitalizaci na straně jedné a jejich příspěvek k celkové volatilitě na straně druhé. Podíl na kapitalizaci se pohybuje na mimořádně vysokých hodnotách a o podílu na volatilitě to v posledních letech platí ještě více:

Zdroj: X

Expert míní, že na trhu probíhá přesun od malé skupiny nejpopulárnějších akcií k širší části trhu včetně akcií menších společností, i když na tento sektor se doposud hledělo se skepsí.

Detrick vidí pozitivně i finanční sektor, průmysl a cyklické tituly obecně, a to pro následujících 6 – 12 měsíců. I když v ekonomice se podle něj objevují určité známky slabosti a Fed měl už sazby snížit a nečekat s tím na září. Stratég totiž dodal, že toto ochlazování podle něj není nástupem na recesi, spíše doprovodným jevem „střední fáze ekonomického cyklu“. Nejlepším vedoucím indikátorem tu přitom je samotný akciový trh a ani ten recesi neindikuje.

K dalšímu vývoji monetární politiky stratég uvedl, že Fed je sice s poklesem sazeb „za křivkou“, ale jejich snížení o 50 bazických bodů by nemuselo ani tak být ideálním krokem. Nejlepší by podle experta byl zářijový pokles o 25 bazických bodů doprovázený jasnou rétorikou ukazující na další snižování. Ed Yardeni z Yardeni Research pak na CNBC uvedl, že trh by se bez jasného trendu mohl nacházet až do voleb. Pak by se ale měl vydat k novým maximům. Ekonom přitom míní, že samotné výsledky voleb by na akcie nemusely mít výrazný vliv. Ekonomika je na tom podle něj dobře a platí to momentálně o výrobě zboží i o službách.

Predikce od : v následující tabulce ukazuje své predikce pro vývoj na americkém akciovém trhu. V základním scénáři by podle banky měl index S&P v polovině příštího roku dosáhnout na 5400 bodů a tento scénář stojí na ziscích očekávaných pro rok 2026 ve výši 283 dolarů na akcii. Na tyto zisky je nasazeno PE ve výši 19. V býčím scénáři by měl poměr cen k zisků dosáhnout 21,3 a v medvědím 18,5:

Zdroj: X

Podle má tak trh prostor pro růst pouze v býčím scénáři, který pracuje se zisky na 298 dolarech na akcii a s poměrem ceny k ziskům na 21,3. Ve všech dalších scénářích by tedy valuace klesly.

Sektorové cykly: Bank od America ukazuje dlouhodobý cyklický vývoj na akciových trzích sledovaný podle toho, jak si vedou IT společnosti, telekomunikace a zdravotní péče na straně jedné a finance, energetika a materiály na straně druhé. V tuto chvíli má první skupina téměř rekordní podíl na celkové kapitalizaci akciových trhů, podobných úrovní dosahovala před 25 lety. Naopak druhá skupina je blízko nejnižších zaznamenaných úrovní.

Zdroj: X

Evropským automobilkám se zhoršuje nálada: Bloomberg míní, že v posledních měsících se zhoršuje nálada v evropském automobilovém průmyslu, mimo jiné kvůli propadu v prodejích elektromobilů. Ten zase může být i odrazem toho, že některé vlády přestávají elektromobily podporovat v míře, v jaké tak činily v minulosti. Například proto dokonce uvažuje o uzavření jedné z jeho německých elektráren. K takovém kroku podle Bloombergu firma ještě nikdy v minulosti nepřistoupila.

Ve vedení mají velký podíl zaměstnanci a jeho celková struktura může razantní změny ve firmě podle Bloombergu blokovat. nyní dosahuje slušné ziskovosti, ale „je si vědom rostoucích konkurenčních tlaků, které vyžadují velké změny.“ má totiž „velký objem nevyužitých kapacit“, jejich omezování je nejpravděpodobnější v západní Evropě. Tedy v oblastech s vyššími náklady.