Steve Westly z The Westly Group v souvislosti s čerstvými výsledky Tesly poukazuje na to, kde jsou podle něj silné a slabé stránky této firmy a akcie. připomíná stále extrémní koncentraci trhu. A Greg Ip z Wall Street Journal míní, že financializace amerických firem neprospívá ani jim, ani celé ekonomice. Přinášíme pravidelné Perly týdne.

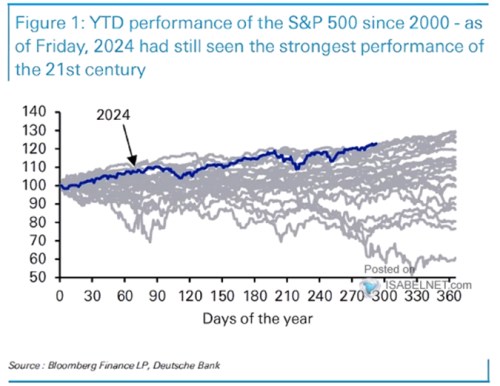

Velmi silný rok: Jak ukazuje , letošní rok na americkém akciovém trhu překonává růstem všechny ostatní od roku 2000:

Zdroj: X

Co bude rozhodovat u Tesly: Steve Westly z The Westly Group považuje čerstvě zveřejněné výsledky Tesly za slušné na úrovni zisku, opatrnější je ale v hodnocení růstu firmy. Celý obrázek je pak takový, že „na dohled není žádný model za 25 tisíc dolarů. ve velkém sází na robotaxíky, které se zdají být vzdálené tak dva roky… Nahoru jde ale energetická divize, ta právě nyní firmu zachraňuje.“

Výraznou chybou je podle investora zmíněná absence levnějšího modelu. Podle něj chce zřejmě přijít s nějakou „osekanější“ verzí Modelu 3, konkurovat jí ale může čínská BYD, která je nyní jako „rozjetý vlak“. Na řadě trhů se tak dá čekat střet Tesly s jejím čínským konkurentem. Na CNBC se pak diskutovalo tom, že mohla přestat se snižováním cen, což pomohlo maržím. Nicméně tento rok se zase projevil na růstu. Westly k tomu zmínil, že má na trhu stále celkově dobrou pozici, slabší je v levnějších částech trhu. Čínská konkurence má podle experta vozy i za 10 tisíc dolarů a „jde o dost dobrá auta“.

Westly uvedl, že podle některých názorů pomohou Tesle vysoká cla na čínské dovozy do USA. Podle něj by ale ani 100% cla na levné čínské elektromobily nedokázala eliminovat cenovou konkurenceschopnost čínských firem na americkém trhu. K tomu by nová vysoká cla vedla k podobným protiopatřením ze strany Číny. „Sedm z deseti největších výrobců elektromobilů na světě je z Číny,“ dodal investor. S tím, že u některých elektromobilů již ve srovnání s vozy se spalovacími motory existuje cenový diskont namísto dosavadních cenových prémií. Tento diskont je přitom vytvářen zejména klesajícími výrobními náklady baterií.

„Tesla a další firmy by měly hledět směrem k Číně a hodně přemýšlet o tom, jak přijít s vozem za 25 tisíc dolarů. To je svatý grál,“ míní expert. Krátkodobě podle něj bude investorům stačit, pokud bude zvyšovat ziskovost. V dlouhodobějším výhledu ale záleží na jejím růstu, tedy mimo jiné na úspěchu robotaxíků. V této souvislosti pak Westly zmínil společnost Waymo, protože „Tesla musí najít způsob, jak ji dohnat.“

Koncentrace stále extrémní: v následujícím grafu připomíná vysokou koncentraci amerického akciového trhu. Konkrétně vidíme, jak se vyvíjela kapitalizace deseti největších firem na trhu relativně k jeho kapitalizaci celkové. Na počátku osmdesátých let a před rokem 2000 dosahoval poměr více než 25 %, nyní je to 36 %:

Zdroj: X

Financializace nepomáhá: Greg Ip z Wall Street Journal hovořil na CNBC o tom, že v USA stále vznikají výborné výrobky, vyráběny jsou ale následně někde jinde. Podle něj bývaly firmy jako , či řazeny mezi nejlepší výrobce na světě, třeba je dnes „už jen stínem toho, co bývalo.“ U „už nezní bláznivě hovořit o jeho rozdělení či bankrotu“, a čelí ostré konkurenci ze zahraničí.

Ip míní, že americkým firmám by moc nepomohla plošná cla. Už proto, že jejich vstupy jsou v nemalé míře ze zahraničních trhů. Podle experta se na současné situaci významně podepisuje „financializace“. Tedy to, že vedení firem věnuje příliš velkou pozornost chování cen akcií namísto toho, aby „trpělivě a dlouhodobě investovalo“. Ukázkou takového přístupu je podle Ipa například to, že stále pracuje s modernizací letounu 737 místo toho, aby přišel na trh s modelem úplně novým. zase odmítl čipy pro iPhone.

„Podívat do zrcadla“ by se podle Ipa měli v uvedené souvislosti akcionáři firem. Ti totiž často požadují, aby „cena akcie neustále rostla a firmy prováděly odkupy místo investic.“ Lepší je situace u firem jako či , kde investoři poskytují dostatečný prostor pro dlouhodobé uvažování a investice do vize, se kterými jejich vedení přišlo. Pozitivní pak z tohoto pohledu je, pokud řekne, že bude prodávat nové akcie a cena na trhu se zvedne. To totiž může ukazovat, že management i akcionáři začali uvažovat skutečně dlouhodobě „namísto toho, aby je zajímalo jen další čtvrtletí.“

Svou roli by v posunu k dlouhodobějšímu přemýšlení měly hrát i odbory. Ip v této souvislosti uvedl, že i kdyby firma nabídla svým zaměstnancům výborné pracovní smlouvy a podmínky, nebudou mít velkou cenu v případě, že firma tu za deset let už nebude.