Před časem jsem tu poukazoval na to, že ziskovost amerických obchodovaných firem se již téměř sto let drží trendu. Tj., bez ohledu na to, jak mohutnými strukturálními změnami ekonomika a trhy prošly, jak firmy ovlivnily různé technické revoluce a evoluce, zisky mají stále tendenci vracet se v delším období k onomu růstovému trendu. Nyní ale probíhá v historii snad nejvýraznější pokus o odtržení se od něj. Podíváme se na něj spolu s obecnější úvahou o novém a starém akciovém normálu v USA.

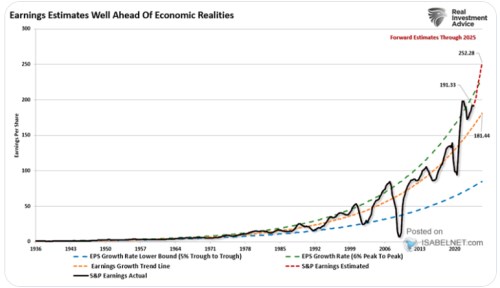

Vše popsané ukazuje následující graf od RIA, vyznačena jsou i očekávání ziskovosti pro příští rok. Ta jsou daleko od hlavního trendu vyznačeného oranžovou křivkou a dokonce se nachází i znatelně nad trendem probíhajícím vrcholy předchozích ziskových cyklů (zelená křivka). Pohled na poslední roky pak ukazuje, že nad oranžový trend se ziskovost dostávala před rokem 2020, během něj krátce, ale prudce klesla pod trend a stejně prudce se pak zvedla nad trend. Ani zisková recese roku 2023 nepřinesla návrat blíže k trendu. A současné oživení z recese by alespoň podle predikcí mělo probíhat výše popsaným způsobem:

Zdroj: X

Graf je mimo jiné ukázkou toho, jak extrémně dokázaly americké společnosti zvýšit svou ziskovost v období vysoké inflace. Tedy v době, kdybychom intuitivně čekali spíše opačný jev – negativní tlak na marže vyvolaný snahou udržet si poptávku tím, že firmy budou zvyšovat ceny méně, než jim vzrostly náklady. Jenže v praxi se mezera mezi jednotkovými náklady a cenami zvyšovala, namísto její redukce. Vysvětlení se nabízí ve formě znatelné fiskální a monetární stimulace. Ale zdá se, že ono chování ziskovosti není zdaleka jevem omezeným jen na USA. Objevuje se totiž i v zemích, kde minimálně fiskální stimulace nebyla tak silná, či úplně chyběla.

Každopádně zisky se nyní odtrhávají od onoho téměř stoletého trendu velmi výrazným způsobem a nedá se přitom ještě moc hovořit o tom, že by se do nich už nějak výrazněji promítaly plody nových technologií v čele s AI. Pokud by tyto plody měly skutečně vyrůst, onen pohyb nad trend by byl spíše ještě výraznější. A pak už by mohlo být plně namístě uvažovat o tom, že trend vlastně padl – zisky se od něj definitivně odtrhly. To je scénář, který bych vůbec nevylučoval. A jeho celkovou mohutnost si můžeme demonstrovat jednoduchým odhadem toho, jak by trh už nyní vypadal, pokud by bylo vše „normální“. Tedy kdyby se valuace pohybovaly na nějaké pomyslném historickém standardu a zisky na onom (předchozím) trendu.

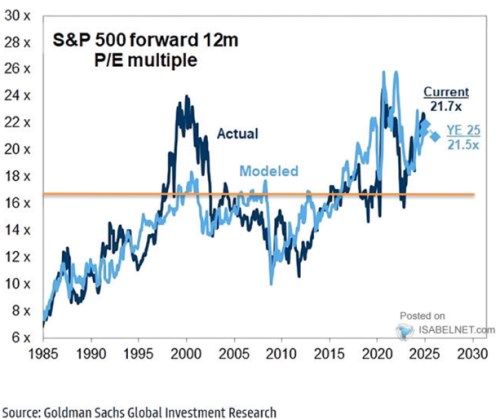

Jak je vyznačeno v grafu, trend by pro rok 2025 implikoval zisky na akcii ve výši 181 dolarů na akcii (místo 252 dolarů očekávaných pomyslných konsenzem). Poměr cen k ziskům se nyní pohybuje kolem 22 a kdybychom toto PE nasadili na ony trendové zisky, dostáváme hodnotu indexu S&P 500 na 3980 bodech. Skutečná hodnota je téměř na 6100 bodech a rozdíl je dán samozřejmě rozdílem v ziscích. Jenže se dá uvažovat o tom, že ve scénáři „starý normál“ by bylo nižší i PE a to výrazně. Dejme tomu, že by se dostalo na úrovně kolem 17, které se zdály být postupně dosaženým stabilnějším maximem před rokem 2020 (viz následující graf). Index S&P 500 by se s tímto PE a trendovými zisky dostal na cca 3000 bodů. Tedy cca polovinu jeho současné „nově-normálové“ hodnoty. Takhle by mohla tedy vypadat úvaha o rozdílu mezi starým a novým akciovým normálem.

Zdroj: X