Hlavní ekonom společnosti Apollo Global Management Torsten Slok na Yahoo Finance připomněl, že inflace sice již hodně klesla, ale stále nedosahuje cíle centrální banky ve výši 2 %. Fed tak možná nebude snižovat sazby tempem, které nyní trhy čekají, i když podle ekonoma v prosinci pravděpodobně k jejich dalšímu poklesu dojde. Rizikem je nyní z hlediska inflace i politika nové americké vlády.

Slok míní, že Fed bude muset držet sazby „výš po delší dobu“. Ekonomika totiž zůstává stále silná a na to, aby inflace klesla až k 2 %, bude zřejmě třeba určitého ochlazení hospodářské aktivity. Následující graf ukazuje, že „ekonomika je od chvíle, kdy Fed začal zvedat sazby, pozoruhodně odolná.“ Růst produktu se totiž pohybuje vysoko, a i ve třetím čtvrtletí letošního roku se pohyboval téměř u 3 %:

„Tento graf je důvod, proč si akcie vedou tak dobře a proč se rizikové spready na korporátních dluhopisech dál snižují. Ekonomika je silná a to i díky spotřebiteli,“ uvedl k obrázku Slok. Síla poptávky soukromého sektoru je pak podle něj dána i tím, že domácnosti i firmy si během období nízkých sazeb tyto sazby zafixovaly a následné utahování monetární politiky tak na ně nemá okamžitý přímý dopad. Podle ekonoma se tak situace v USA liší třeba od Velké Británie, kde se pohyby sazeb promítají do finanční situace domácností rychle.

Ze strany firemního sektoru je pak poptávka podporována investicemi do nových datových center a do umělé inteligence. Ve výsledku pak Fed „nemusí sazby snižovat tak rychle, jak jsme se domnívali před šesti měsíci.“ Rizikem pro akcie i pro dluhopisy by pak byly obnovující se inflační tlaky. Zvyšovat je může i politika nové americké vlády, zejména cla, omezení na imigraci a popřípadě nižší daňové sazby. Příští rok by se tak mohla opět začít zvyšovat mezera mezi inflací a inflačním cílem centrální banky. To je tedy důvod, proč by sazby nemusely jít dolů tak rychle, jak se čeká.

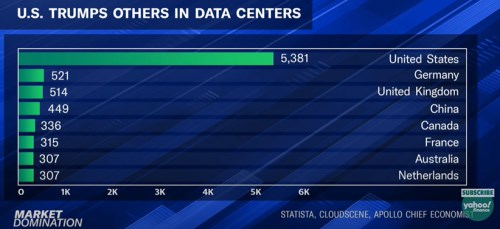

Na otázku týkající se umělé inteligence Slok uvedl, že Spojené státy jsou daleko vepředu, co se týče investic do této technologie a datových center. Jak ukazuje druhý graf, množství center ve Spojených státech dokonce vysoce převyšuje celý zbytek světa dohromady. Americká ekonomika tudíž rychleji míří k celkové transformaci a také „renesanci průmyslu“.

Sazby „výš po delší dobu“ by podle ekonoma mimo jiné znamenaly, že akcie menších společností nebudou tak zajímavé, protože by trval negativní tlak na jejich ziskovost a finanční situaci. Slok dokonce hovořil o bublině na indexu Russell 2000, v němž 40 % společností nedosahuje ziskovosti. Lepší tak může být stále se zaměřovat na větší firmy v indexech S&P .

Zdroj: Yahoo Finance