Třeba Larry Summers se domnívá, že vývoj peněžní zásoby na úrovni M2 už nějaký čas není relevantním ekonomickým ukazatelem. A naopak třeba Jeremy Siegel jednu dobu docela často poukazoval na to, že klesající poměr M2 k produktu ukazuje na výrazně slábnoucí inflační tlaky. Podívejme se dnes po čase na tento příběh s pár komentáři k akciím.

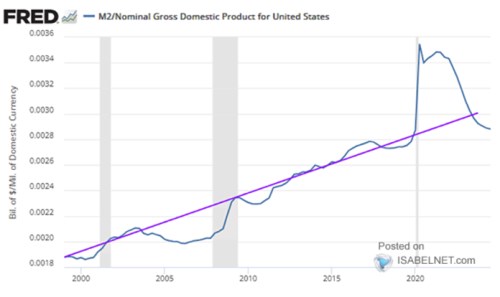

Obrázek ukazuje poměr M2 k nominálnímu produktu amerického hospodářství. Vyznačen je i trend, kterého se poměr docela pevně držel zejména vývoj po finanční krizi až do roku 2020. Přesněji řečeno, toto období trend výrazně tvořilo. Po něm se peněžní zásoba relativně k produktu výrazně zvedla s tím, jak se centrální banka spolu s vládou snažily zabránit zamrznutí ekonomiky. Zároveň šlo o dobu výrazně rostoucích inflačních tlaků:

Zdroj: X

Vysokou inflaci se Fed posléze snažil krotit monetární kontrakcí, jejímž projevem byl i docela prudký pokles M2. Po určitou dobu se tak objem tohoto peněžního agregátu snižoval relativně k produktu i absolutně. Nicméně zároveň se poměr k produktu držel stále znatelně nad trendem. Což oživovalo staré známé téma „zásoba vs. tok“. Zmiňuji jej zde občas v souvislosti s podobným tématem – kvantitativním uvolňování a utahováním:

Centrální banky mohou snižovat velikost svých rozvah, což by samo o sobě bylo QT, tedy kvantitativní utahování. Nicméně pokud jsou rozvahy stále „vysoko“, stále by fakticky probíhalo kvantitativní uvolňování QE, jen by se snižovala jeho razance. V tomto druhém případě bychom kladli důraz na „zásobu“. A podobný pohled na dnes uvedený obrázek by implikoval, že i v době, kdy se objem M2 snižoval, mohl agregát stále stimulovat, protože byl nad trendem.

Každopádně toto dilema může být u M2 již nějaký čas pryč, protože M2 zároveň klesá a zároveň je pod trendem. Což by mělo naznačovat výrazné dezinflační tlaky a podporovat teze, podle kterých bude inflace dál klesat. Nicméně bych bral na zřetel i ony teze o tom, že vývoj M2 není už v této oblasti tím úplně nejdůležitějším faktorem. Velice pravděpodobně je tomu tak podle mne u akcií – občas tu píšu, že s vlivem tzv. likvidity se to u nich podle mne přehání:

O likviditě se na akciovém trhu hovořilo hodně, když rostl on i ona (i když často vlastně nebylo zřejmé, co se likviditou vlastně myslí – viz i ona diskuse zásoba vs. tok). Nicméně třeba poslední dva roky ukazují, že příběh je to poněkud pestřejší. Akcie totiž výrazně rostly, ale dnes diskutovaný agregát M2 prudce klesal a pak dokonce i pod trendem.