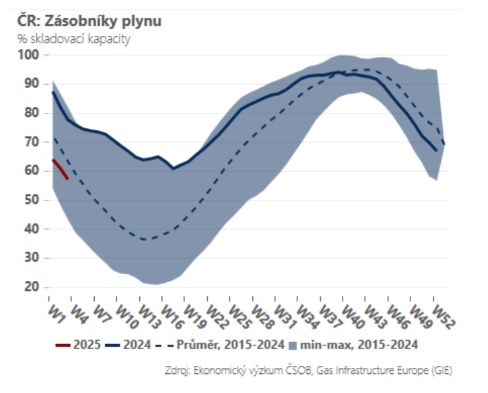

Zatímco minulé dvě zimy měla Evropa velké štěstí na teplé počasí, tentokrát je tomu jinak a topná sezóna je v plném proudu. S vyšší spotřebou plynu dochází zároveň k rychlejšímu čerpání zásobníků – jejich aktuální naplněnost odpovídá v Evropské unii 60 %, zatímco v minulém roce to bylo 74 %. V Česku jsme nyní na úrovni 57 %, zhruba o 20procentních bodů níže než loni touto dobou.

Navzdory abnormálně svižnému čerpání zásob není důvod k panice. Scénář skokového zdražení plynu ala rok 2022, kdy se energetická krize dostala do horké fáze, rozhodně není na stole. K pozvolnému zvyšování cen plynu na evropském trhu ale dochází. Poprvé po dvou letech se evropský spotový benchmark TTF posunul nad úroveň 50 EUR/MWh, a to jednak díky chladnému počasí, ale zčásti také nižšímu objemu ruského plynu, který po uzavření ukrajinského tranzitu proudí do EU.

Už nyní je každopádně jisté, že Evropa bude muset během jara a léta významně doplnit zásobníky. A to bude něco stát. Pohled na forwardovou křivku totiž ukazuje zajímavý fenomén. Směrem k příští zimě zůstávají ceny plynu setrvale nad úrovní 40 EUR/MWh, pro jarní a letní měsíce ale kontrakty viditelně zdražily a obchodují se v blízkosti 50 EUR/MWh. A to i kvůli nařízení Komise o 80% minimální naplněnosti do začátku zimy. Výsledkem bude dražší plyn po delší dobu, což v našich geografických šířkách znamená i vyšší cenu elektřiny.

Vzhledem k nástupu Donalda Trumpa do Bílého domu bude zároveň důležité, z jakých zdrojů se budou zásobníky plynu doplňovat. V minulém roce měl zkapalněný zemní plyn zhruba 29% podíl na celkových dodávkách, z toho byly Spojené státy zodpovědné za polovinu. Dodávky z Ruska činily 13 %, což ukazuje na nemalý prostor pro vyšší uspokojení amerických dovozů a tužeb Donalda Trumpa. V kombinaci s ochotou navýšit výdaje na obranu nad 3 % HDP může jít o silně vyjednávací argument, především v otázce uvalení obchodních cel.

TRHY

Koruna

Koruně se v tomto týdnu daří akumulovat lehké zisky, které ji posunuly na dostřel úrovně 25,10 EUR/CZK. Pozitivní sentiment je viditelný také na ostatních regionálních měnách, což interpretujeme jako úlevu po obávaném nástupu Donalda Trumpa, resp. jeho prozatímní zdrženlivost ohledně uvalování nových či zvyšování již existujících obchodních cel. Dnes ráno budou publikovány lednové konjunkturální průzkumy, které ukážou, s jakou náladou vstoupili spotřebitelé a podniky do roku 2025.

Eurodolar

Americký prezident Trump se vrátil ke své oblíbené metodě z prvního volebního období, kterou hodlá podporovat ekonomiku, jež spočívá v tlaku na OPEC, aby snížil ceny ropy. Tento apel vyslovil D. Trump včera stejně jako přání (doslova prý bude požadovat), aby úrokové sazby byly nižší. Dolaru se logicky takováto rétorika nelíbí, ale včera zaznamenané ztráty byly zanedbatelné.

Dnes po ránu Bank of Japan po dlouhé odmlce opět zvýšila úrokové sazby (z 0, 25 % na 0,50 %), což vedlo k plošnému oslabení dolaru napříč trhy (a tedy i v paritě s eurem). Dodejme, že kromě zasedání Bank of Japan si eurodolar musí dát pozor na indexy podnikatelských nálad (PMI) a to zejména v Evropě.