V ekonomice a na trzích fungují jak mechanismy, které násobí nějaký počáteční šok, tak ty, které jej tlumí. Dnes pár slov o těchto tlumičích na akciích a na korporátních dluhopisech. O těch, které jsou nyní v určitém smyslu na doraz.

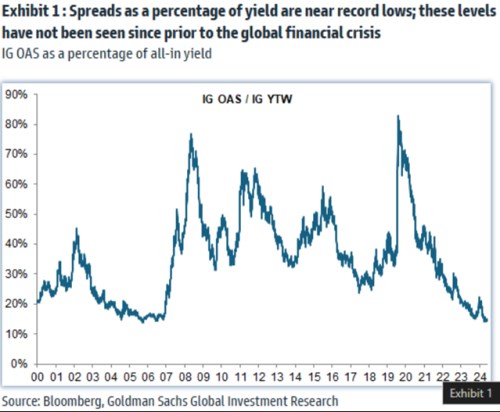

Goldman Sachs v následujícím grafu ukazuje vývoj rizikových spreadů na korporátních dluhopisech s investičním ratingem. Spready nejsou vyjádřeny v absolutní hodnotě, ale v poměru k celkovým výnosům. Jde tedy o číslo, které se rovná spreadu dělenému součtem spreadu s výnosy vládních dluhopisů. chce grafem zřejmě ukázat hlavně to, že i takto vyjádřená cena rizika na korporátních dluhopisech je nyní mimořádně nízko. Spready totiž dosahují méně než 20 % celkových výnosů dluhopisů. Za posledních dvacet pět let k něčemu takovému došlo jen během období 2004 - 2007:

Zdroj: X

Graf mě zaujal i kvůli onomu relativnímu, ne absolutnímu vyjádření ceny rizika. Vezměme si třeba scénář, v němž by se cena rizika, tedy spread, neměnil, ale měnily by se výnosy vládních dluhopisů. Pak by se měnila i křivka v grafu, protože poměr spreadů k celkovým výnosům by nebyl konstantní, ale měnil by se. Ovšem ne kvůli posunu spreadů, ale kvůli posunu bezrizikových sazeb.

Teoreticky bychom ale měli pozorovat spíše vzájemný pohyb obou proměnných - výnosů bezrizikových a spreadů. Bezrizikové výnosy totiž mají tendenci růst s vyšším nominálním růstem ekonomiky a naopak klesat v době útlumu, či recese. A spready by měly chodit spíše opačným směrem – recese a útlum by je měly zvedat, protože roste riziko a/nebo averze k němu. Naopak boom spíše přináší chuť na rizikovější aktiva a zároveň lepší finanční situaci firem.

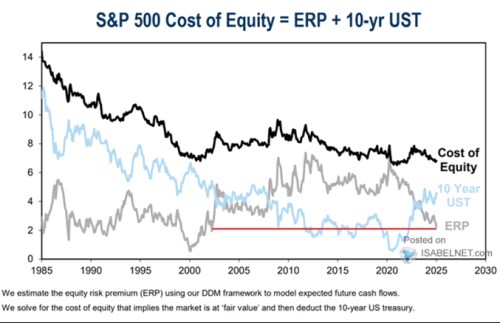

Vzájemný pohyb bezrizikových sazeb a rizikových prémií by se tedy z tohoto pohledu měl tlumit. A to nejen na korporátních dluhopisech, ale i na akciích*, které asi čtenáře zajímají více. Jak moc k tomu dochází? Před časem jsem tu v souvislosti s odhady rizikových prémií na akciovém trhu ukazoval následující graf. Ukazuje odhady GS týkající se celkové požadované návratnosti akcií a její rozložení na bezrizikové sazby a rizikové prémie:

Zdroj: X

V druhém grafu vidíme, že popsaný tlumící efekt rizikových prémií podle odhadů GS fungoval od roku 2000 téměř dokonale jedna ku jedné. Celková požadovaná návratnost se totiž zase tak výrazně nemění i když bezrizikové sazby prošly jedním velkým „U“. Jejich pohyb totiž do značné míry eliminovaly právě rizikové prémie. U akcií ale můžeme mít na paměti, že prémie jsou pouze odhadovány, u dluhopisů jsou pozorovány přímo. Zajímavé pak je v dnešním kontextu i to, že celkový průběh prémií v prvním i druhém grafu se dost podobá.

Co bude dál? Ve svých článcích a úvahách se nevěnuji věštění, ale je zřejmé, že podle grafů jsou prémie na akciích i dluhopisech mimořádně nízko. V dnešním kontextu lze napsat, že tlumiče jsou téměř na doraz. A z tohoto pohledu je pravděpodobnější spíše růst prémií, než pokles. Jenže i zde záleží na tom, proč by měly růst a co se zároveň bude dít s bezrizikovými sazbami a očekávaným růstem zisků a dividend.

*Na akciích se na úrovni valuací k tlumícímu efektu přidává ještě očekávaný růst. Ten se zvyšuje během boomu, když výnosy vládních dluhopisů rostou a přidává se tak k tlumícímu působení klesajících prémií. Jednoduchým valuačním měřítkem je například dividendový výnos, respektive poměr cen k dividendám (obrácený dividendový výnos). Tento poměr lze vyjádřit jako: současná výše dividend dělená rozdílem mezi požadovanou návratností a očekávaným růstem dividend (D/(r-g)).Požadovanou návratnost může během boomu zvyšovat růst výnosů dluhopisů, ale proti jde pokles prémií. A k tomu se přidává růst „g“.