Asi nadprůměrně se nyní hovoří o tom, že americké vládní dluhopisy (a dolar) ztrácí pozici bezpečného útočiště. U korporátních dluhopisů lze sledovat rizikovou prémii, u akcií jí lze alespoň odhadovat. Existuje něco takového právě u vládních dluhopisů? Tedy něco, co by relativně objektivně ukazovalo na větší, či menší požadovanou cenu za riziko? A pokud ano, co to nyní indikuje?

Americké vládní dluhopisy jsou považovány za bezrizikové aktivum, jako takové jsou používány třeba u odhadu požadované návratnosti akcií. Ta by se totiž měla skládat z bezrizikových sazeb a rizikové prémie. A za první proměnnou jsou často dosazovány výnosy desetiletých vládních dluhopisů. Zrovna tak jsou tyto dluhopisy, respektive dlouhodobý vývoj jejich výnosů, používány třeba jako argument pro tzv. dlouhodobou stagnaci. Výnosy totiž po řadu desetiletí klesaly, což má podle určitého pohledu odrážet rostoucí převis (zamýšlených) úspor nad poptávkou po nich. Tedy jinak řečeno chronickou slabost poptávkové strany ekonomiky.

Výnosy dlouhodobějších vládních dluhopisů v USA (i jinde) sobě mají ale tzv. term premium. Tedy kompenzaci za to, že budoucí vývoj krátkodobých výnosů (z kterých jsou ty dlouhodobě složeny) se nebude vyvíjet podle očekávání. Celkově vyšší nejista ohledně vývoje inflace, respektive celkového makroekonomického prostředí, by proto tuto rizikovou prémii měly zvedat a naopak.

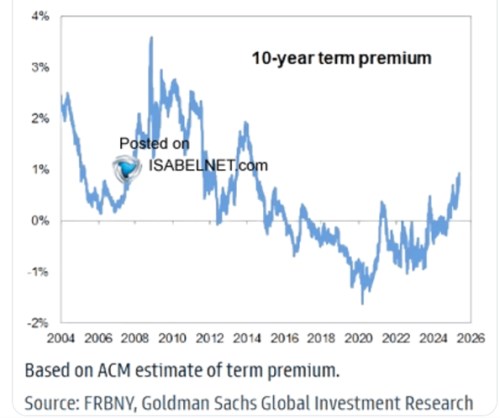

Státní dluhopisy tedy nejsou úplně bezrizikovým aktivem – stále obsahují, alespoň teoreticky, nějakou prémii za riziko. V dnešním kontextu by pak vývoj oné prémie mohl promlouvat k onomu tématu údajné ztráty pozice bezpečného útočiště. Graf ukazuje konkrétní vývoj oné prémie (přímo jí pozorovat nelze):

Prémie až do roku 2020 trendově klesá, po roce 2014 se dokonce pohybuje pod nulou (což je trochu oříšek na interpretaci). Od roku 2020 tedy pozorujeme růst, který v posledních měsících a týdnech možná nabírá na rychlosti. Nicméně graf je dobrý v tom, že vše dává do širšího kontextu: Prémie může prudce růst, ale z pohledu posledních 20 let se nenachází na vysokých úrovních. Směr by tedy podporoval teorii o ztrácení pozice bezpečného útočiště, míra posunu ale nepodporuje ani zdaleka teorii o ztrátě této pozice. A bude zajímavé sledovat další vývoj.

Podívejme se v této souvislosti ještě na graf tvrdící, že ukazuje rizikovou prémii akciového trhu. Jde evidentně o rozdíl mezi obráceným PE (ziskový výnos EP) a výnosy desetiletých vládních dluhopisů. Jako takový neukazuje jen prémii, ale její mix s růstovými očekáváními. Tedy takový indikátor celkového optimismu na akciích:

U amerických akcií se tedy o nějakém úpadku optimismu nedá hovořit a celkově se nachází v oblasti, u které nemusí být moc přehnaný ani výraz euforie. Podobně k dnešnímu tématu hovoří i porovnání valuací – americké akcie se stále obchodují s obrovskými valuačními prémiemi ke zbytku světa. V tomto smyslu k žádné velké rotaci mimo USA nedochází.

Více z ekonomiky a trhů i na X: @JiriSoustruznik