Index S&P 500 je dnes více než kdy jindy závislý na "velké sedmičce" akcií. 40 % jeho váhy tvoří deset největších společností, což přináší riziko koncentrace i nadhodnocené valuace. Historie však ukazuje, že trhy se vrací k průměru – a právě to může být šance pro investory, kteří chtějí diverzifikaci. Nevážená verze tohoto indexu, která dlouhodobě překonává klasický vážený S&P 500, tak může být zajímavou alternativou.

Index S&P 500 Equal Weight překonával tržní kapitalizací standardní vážený index v průměru o 1,05 % ročně až do roku 2023. Od té doby však index S&P 500 Equal Weight zaostává, protože zbytek indexu zastínily výnosy akcií Magnificent Seven („velké sedmičky“). Mnoho dnešních investorů by tak mohlo zvážit expozici vůči indexu S&P 500 Equal Weight kvůli třem faktorům: vysoké koncentraci váženého indexu, nadhodnoceným valuacím a historickém návratu nadměrných výnosů k průměru.

Vysoká koncentrace

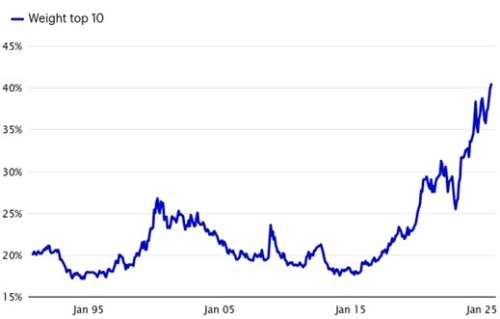

Vzhledem k tomu, že 40 % váhy indexu S&P 500 tvoří v současné době 10 největších společností, nebylo riziko koncentrace nikdy vyšší (viz obr. 1). Navíc mnoho z těchto vysoce volatilních společností působí v podobných odvětvích, což vede k vyšší párové korelaci mezi těmito top 10 společnostmi než v širším indexu. A to dále zhoršuje problém koncentrace indexu S&P 500.

Obrázek 1: Kombinovaná váha 10 nejvýznamnějších společností indexu S&P 500

Zdroj: Bloomberg, Invesco, k 9. říjnu 2025. Minulá výkonnost není zárukou budoucích výnosů. Investor nemůže investovat přímo do indexu.

Váha podle tržní kapitalizace přirozeně podhodnocuje ty společnosti, které by mohly ohrozit budoucí vývoj. V 80. a 90. letech vedly index S&P 500 společnosti z odvětví energetiky, spotřebního zboží a farmaceutického průmyslu. byla jedinou technologickou společností v první desítce. Vedoucí pozice se postupně začala měnit, když se na počátku 21. století do první desítky dostala společnost , později a poté Alphabet a . Současná top 10 představovala před 20 lety pouhá 4 % indexu S&P 500. Od dubna 1999 přispěly společnosti v top 10 k výnosu indexu 26 %, ale v roce 2025 se tento podíl zvýšil na více než 58 % (od začátku roku do října).

Napjatá valuace

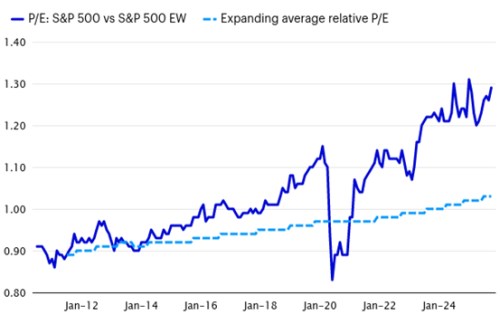

Vysoké valuace mega capů posunuly poměr P/E indexu S&P 500 na 27,8, což představuje 29% prémii oproti indexu S&P 500 Equal Weight (viz obr. 2). Tento rozdíl se během pandemie COVID-19 ještě zvětšil, když přechod na práci z domova přinesl mnoha technologickým společnostem výhody. A nadšení kolem umělé inteligence valuace indexu S&P 500 posílilo ještě více.

Obrázek 2: Relativní poměr P/E indexu S&P 500 a indexu S&P 500 Equal Weight

Zdroj: FactSet. Porovnání poměru P/E indexů S&P 500 vážených tržní kapitalizací (MC) a S&P 500 Equal Weight (EW) od 30. června 2010 do 30. září 2025.

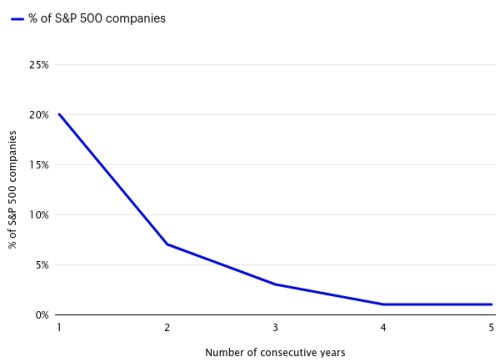

Očekávání vysokého růstu u vybraných společností často vede k rostoucím valuacím a zvýšené koncentraci trhu, jak jsme mohli vidět v nedávné době. V posledních 30 letech bylo pro tyto „superhvězdné“ společnosti náročné udržet si výjimečný růst po delší dobu. V průběhu času se tyto společnosti často vrací k normálu, což vede k návratu tržních ocenění a koncentrace k průměru. Například v posledních 30 letech pouze 3 % společností zůstala po tři po sobě jdoucí roky v horním kvintilu růstu tržeb (viz obr. 3).

Obrázek 3: Společnosti z indexu S&P 500, které se v posledních 30 letech umístily v horním kvintilu růstu tržeb

Zdroj: FactSet, měření ročního růstu tržeb společností z indexu S&P 500 v letech 1995 až 2024.

Naopak rovnoměrně vážený index může pomoci některá z hodnotových rizik v indexu S&P 500 i jeho současnou orientaci na růst zmírnit. A toto zmírnění může vést k menší citlivosti na snížená očekávání růstu.

Návrat nadměrných výnosů k průměru

Historicky po vysoké koncentraci trhu v indexu S&P 500 často následoval širší trh, což v delším časovém horizontu často prospívalo výkonnosti indexu S&P 500 Equal Weight ve srovnání s indexem S&P 500.

Index S&P 500 Equal Weight v současné době zaznamenává nejhorší relativní pokles za posledních 25 let (viz obr. 4), který je způsoben historicky nízkým výkonem trhu.

Obrázek 4: S&P 500 Equal Weight ve srovnání s S&P 500, klouzavý 3letý měsíční výnos

V roce 2021 vedl výkon „velké sedmičky“ s výnosem 51,5 % oproti 28,7 % indexu S&P 500, ale ke konci roku dosáhl svého maxima a v roce 2022 se vrátil k průměru. Během tohoto období návratu k průměru překonal index Equal Weight „velkou sedmičku“ o 34 %. Tento příběh se opakoval i v roce 2023, kdy „velká sedmička“ generovala 61 % výnosů trhu až do června 2024. Ve třetím čtvrtletí 2024 trh pečlivě zkoumal ocenění AI a časový harmonogram realizace očekávaných výnosů, což spolu se snížením sazeb Fedu vedlo k rozšíření trhu a k tomu, že dalších 493 společností v indexu S&P 500 „velkou sedmičku“ překonalo.