Ruchir Sharma z Rockefeller International si myslí, že zlato už roste bez podpory fundamentu. To ovšem nutně neznamená, že nemá prostor pro další zisky. A stratég Paul Christopher na CNBC vysvětloval, proč podle něj mají americké akcie stále potenciál a která odvětví ten největší. Přinášíme pravidelné Perly týdne.

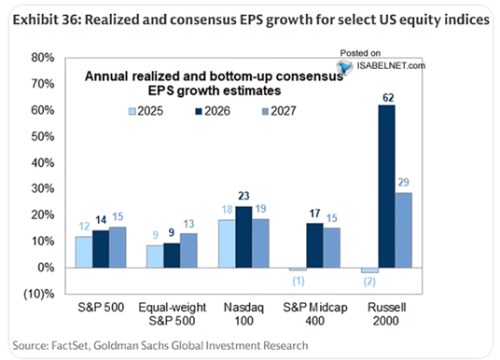

Zisková akcelerace: ukazuje, jakého růstu zisků dosáhly společnosti ve jmenovaných akciových indexech a co se od nich podle konsenzu čeká v letošním a příštím roce. Tato očekávání jsou hodně vysoko u malých firem v indexu Russell 2000. Akcelerace je pak očekávána i u indexu S&P 500, a to jak u toho váženého kapitalizací, tak s rovnými vahami:

Zdroj: X

Americké akcie stále s potenciálem: Stratég Paul Christopher na CNBC řekl, že hyperscaleři budou letos dál mohutně investovat navzdory obavám z návratnosti jejich investic. „Musí si konkurovat,“ dodal expert jako důvod, což podle něj také znamená, že tyto investice budou mít pozitivní dopady na trh. „Líbí se nám průmysl, utility a finanční sektor,“ řekl Christopher k atraktivitě sektorů. V ekonomice bude podle něj znát sílící růst kombinovaný s nižšími inflačními tlaky. Dá se tedy čekat i vyšší růst ziskovosti obchodovaných firem.

Podle experta nikdo neví, jak vysoká bude monetizace modelů umělé inteligence, a to znamená, že investoři by neměli přehnaně sázet na velké technologické firmy. Namístě je ovšem „sázet na trend, protože AI tu už zůstane.“ Právě to znamená zaměřit se na průmyslové firmy, nebo na utility, „které nejsou předražené.“ Finanční tituly jsou pak mimo jiné dobrou sázkou na silnější ekonomiku a také způsobem, jak diverzifikovat. „Pokud bych měl jediný dolar pro investice do akcií, dal bych jej do finančního sektoru.“

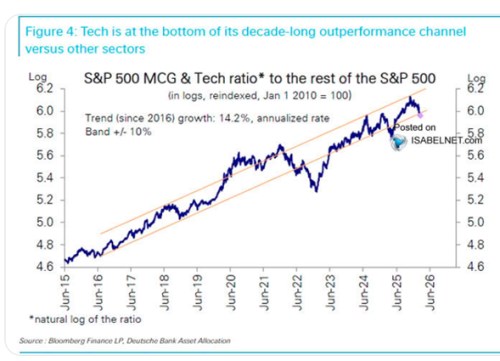

Deutsche Bank v následujícím grafu ukazuje, jak si dlouhodobě vedou technologické akcie relativně ke zbytku akciového trhu. Banka v popisku píše, že technologie jsou nyní na spodní hranici kanálu, který byl vytvořen během desetiletí trvajícího získávání náskoku technologických titulů.

Zdroj: X

Zlato roste bez fundamentu? Ruchir Sharma z Rockefeller International na CNBC řekl, že zlato se utrhlo od fundamentu. Podle svých slov viděl zlato po řadu let pozitivně, ale „parabolický růst posledních měsíců se oddělil od jakéhokoliv fundamentálního příběhu“. V minulosti bylo totiž zřejmé, že na cenu zlata působí faktory, jako jsou reálné sazby, inflační překvapení a po roce 2023 se přidaly nákupy centrálních bank motivované snahou diverzifikovat svá aktiva směrem od amerického dolaru. Podle investora ale všechny tyto faktory ztrácejí na síle a nemohou vysvětlit chování cen zlata v posledních měsících.

Sharma poukázal na to, že se objevuje celá řada příběhů a vysvětlení rostoucí ceny zlata včetně nejistoty šířené politikou současné americké vlády a vývoje vládních financí. Investor ale poukázal na to, že souběžně s růstem zlata nelze pozorovat vysoké rizikové prémie na jiných aktivech. I dolar je poměrně stabilní a podle experta je tak rozhodujícím faktorem momentum, kdy „lidé přichází se všemi možnými příběhy, aby ospravedlnili současné ceny.“ Situace tak může připomínat vývoj ke konci sedmdesátých let. Tehdy přinesl zlom výrazný růst reálných sazeb, ale Sharma podle svých slov nyní podobný katalyzátor nevidí.

„Nacházíme se tak v podivné situaci, kdy zlato roste bez jasného fundamentálního důvodu, ale zároveň není zřejmé, proč by mělo v růstu přestat.“ Zmíněna byla i negativní korelace mezi zlatem a bitcoinem, která je překvapivá s ohledem na to, jak moc byl bitcoin vydáván za digitální alternativu zlata. Sharma pak zmínil, že poptávka po zlatu se přesouvá i do dalších komodit a doporučuje tudíž určitou diverzifikaci. A minimálně v kratším období u zlata vidí spíše potenciál pro pokračující růst než pro korekci.

Nassim Taleb pro Bloomberg řekl, že stále více subjektů má motivaci k tomu, aby se místo dolaru orientovaly na zlato, příčinou je politika současné americké vlády. Spojené státy by přitom kvůli vysokým rozpočtovým deficitům potřebovaly více zahraničního kapitálu. „Nejde o prostředí, ve kterém je dobré držet majetek v dolarech.“ Jedná se přitom o strukturální, a ne pouze o cyklický jev. Cla a související vládní politika jsou podle experta výrazně negativním faktorem ovlivňujícím investice firem. Panuje totiž stále nejistota založená na neustálých změnách cel.

K umělé inteligenci Taleb uvedl, že ti, kteří jsou na počátku, nejsou nutně konečnými vítězi. Firmy, které na počátku hodně investují do nových technologií, tedy nemusí být ty, které nakonec budou nejúspěšnější. A nyní může docházet k většímu rozložení růstu na akciovém trhu a menší koncentraci na několik málo velkých společností.