Tento nadpis by neměl být lacinou vábničkou na čtenáře, ale upozorněním na téměř nezmiňovaný/nerozporovaný předpoklad stojící za odhady hodnot akcií. Princip není složitý a lze jej demonstrovat na jednoduchém příkladu.

Půjčím-li někomu peníze, není mi jedno, jestli je dostanu zpět zítra, nebo za rok. Pokud např. půjčenou stovku dostanu zpět zítra, můžu ji investovat a za rok z ní budu mít např. 105. Bude-li mi tedy vrácena až za rok, budu chtít vrátit těchto 105 (nebo si můžu připsat dobrý skutek vzdání se 5 Kč ve prospěch dlužníka). Stejné (respektive s opačným postupem) je to s odhadem hodnoty akcií. Nejdříve odhadnu hotovost, jakou bude firma generovat. A pak tuto hotovost převedu na současnou hodnotu. Stejným principem jak popsáno výše – čím dále do budoucnosti, tím menší současnou hodnotu má. Jednoduchý příklad je popsán níže:

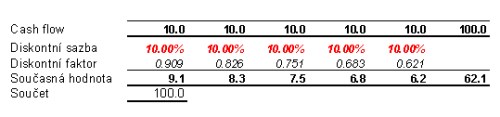

Akcie bude podle předpokladů vynášet ročně 10 Kč, to při 10% diskontní sazbě znamená, že její hodnota je 100 (po pátém roce projekcí je počítána tzv. terminální hodnota, která v podstatě sčítá a převádí na současnou hodnotu veškeré cash flow po posledním roce projekcí; zde je předpokládaný růst tohoto cash flow v této terminální periodě nula).

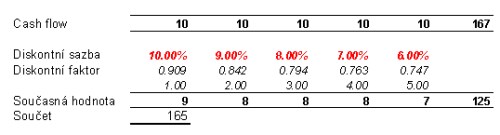

Významným rysem výše uvedeného je to, že máte stejné preference ohledně obdržení hotovosti mezi rokem 1 a 2, mezi rokem 2 a 3, mezi 3 a 4, a tak dále – pro převod na současnou hodnotu používáte stále stejnou diskontní sazbu. Výzkumy z oblasti behaviorálních financí ale ukazují, že lidé takto často nepřemýšlí. Zatímco skutečně dělají rozdíl mezi tím, zda „obdrží stovku nyní, nebo za rok“, tento rozdíl již v podstatě nečiní pro vzdálenější období – jinak řečeno, je jim jedno, jestli stovku obdrží za 5, nebo 6 let. Ve výše uvedeném příkladu by tak podle tohoto přístupu mohlo být namístě po určité době neaplikovat pro následující roky diskont, nebo lépe – diskontní sazbu postupně snižovat. Jistě již tušíte, co to udělá s odhadem hodnoty akcie. Příklad znázorňuje následující tabulka:

Oproti prvnímu výpočtu klesá diskontní sazba s tím, jak se pohybujeme do budoucnosti. Zatímco v prvním roce nám skutečně záleží, abychom dostali, co nám patří (tj. staráme se o to, abychom nepřeplatili – nezaplatili za cash flow tohoto roku více než náleží), čím více se vzdalujeme do budoucnosti, o to více je nám jedno, jestli hotovost obdržíme v roce t, nebo t+1. Co uvedený (náhodně vybraný) pokles diskontní sazby dělá s odhadem hodnoty akcie, vidíte sami. Tento konkrétní výběr diskontní sazby lze interpretovat následovně: když vás nyní někdo požádá, aby jste mu půjčili stovku, půjčíte mu jí jen s 10% návratností, tedy pouze pokud vám za rok vrátí 110. Když se ale nyní dohodnete, že mu za pět let půjčíte na rok stovku, půjčíte mi ji na tento rok již jen za 6% - stačí vám, když vám vrátí 106. Jde přitom o stejnou situaci, jen jí budete čelit za pět let.

Máme tady tedy opět případ, kdy se teorie (podle které se řídí snad všichni odhadci hodnot na trhu i mimo něj) může výrazně odchylovat od praxe – od pozorování skutečného chování lidí. K výše uvedenému lze přitom poznamenat více, než je zde uvedeno, a také se tak stane. Prozatím je třeba mít na paměti základní věc ohledně odhadů hodnoty akcií – jde jen o úvahy typu „když něco, tak něco“. Výše uvedené není žádným senzačním odhalením, jen dalším v řadě na seznamu tohoto „když něco…“.