Pokud bychom chtěli současný růst cen komodit komentovat v trochu lehčím tónu, můžeme například spojit zdražující zemědělské komodity a rostoucí obezitu ve světě. Úvaha je nasnadě: Obezita je negativní, snížit ji lze vyšším pohybem a/nebo menším příjmem kalorií. Na vyšší pohyb to moc nevypadá, druhou možnost s sebou mohou nést právě dražší potraviny. Zdražující ceny komodit by tak nejen chránily neobnovitelné zdroje před plundrováním (trochu jsem se tomu věnoval v předchozím článku), ale i naše zdraví.

Nejdříve je dobré podotknout, že s obezitou je to podobné jako s kouřením – je to každého věc a nikomu není nic do toho, jestli někdo kouří, nebo je „ze své vůle“ trochu při těle. Až do té chvíle, kdy to začne přímo ovlivňovat ostatní. Například skrz vyšší náklady na společně financovanou zdravotní péči. A nejde o zaokrouhlovací chyby – kardiovaskulární nemoci, obvykle přímo související s nadváhou, tvoří podle mých omezených znalostí největší část koláče našich zdravotních neduhů. Odvahu na propojení zdravotního připojištění s nadváhou (stejně jako s kouřením) ale samozřejmě nenajdeme.

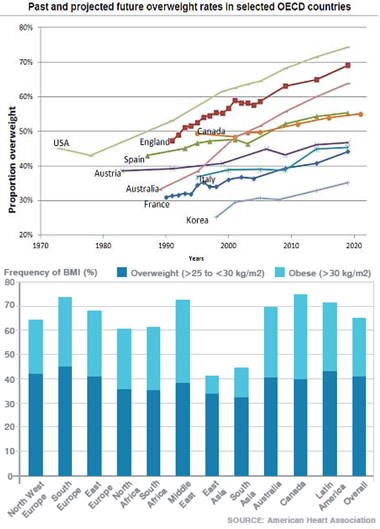

Zpět k tématu. Jak ukazuje první graf, tloušťka v rozvinutých ekonomikách se v průměru znatelně zvyšuje již léta a v očekávání žádný zlom není. Pokud se ale podíváme na graf druhý, je patrné, že zdaleka nejméně postižená je obezitou Asie, za ní je Afrika:

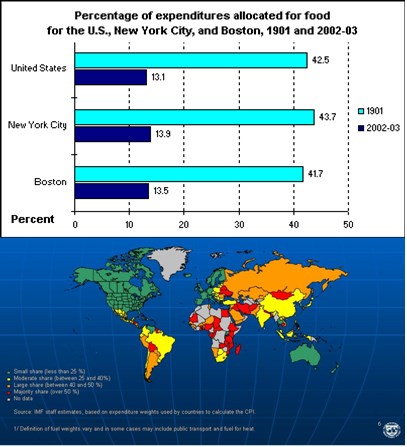

V kombinaci s následujícími grafy je tak jasné, že na první pohled nadějná vazba „vyšší ceny komodit = klesající obezita“ zase tak nadějná není. Největší potenciál pro její fungování je totiž v zemích, kde výdaje za potraviny tvoří největší část celkových výdajů domácností. První graf ukazuje situaci v „netlustší“ zemi světa – USA, kde nyní tyto výdaje představují jen 13 % celku (v roce 1901 to bylo 42 %). Mapka pak ukazuje situaci ve světě – zeleně jsou vyznačeny země podobné USA, směrem k červené stoupá podíl výdajů na potraviny na celku (červená odpovídá podílu vyšším než 50 %).

Pokud výdaje na potraviny představují malou část našich výdajů celkových, naše citlivost na změnu cen potravin je malá (složitě řečeno – s poklesem tohoto podílu klesá cenová elasticita poptávky). Tam, kde by komoditního efektu na obezitu bylo třeba nejvíce, bude fungovat nejméně a naopak – tam, kde jsou hubeňouři, bude fungovat nejvíce.

Můj hrubý odhad je ten, že v průměru by rozvinuté ekonomiky bez větší újmy snesly tak 33 % omezení energetického příjmu denně. V nominálním vyjádření sneseme daleko vyšší redukci, protože základní potraviny jsou nejlevnější. Lidé v drahotou potravin nejvíce postižených zemích ale tento luxus nemají. Z lehčí úvahy na téma komodity a obezita se tak dostáváme k tomu, že rostoucí ceny potravin jsou doslova revolučním vývojem.

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.